Annonse

Vi har alle gjort feil med pengene våre. Noen av oss ble gale med kredittkortstrider i ungdommen. Noen av oss gravde våre egne graver med avhengighet av pengespill. Når det gjelder meg, tok jeg for mange studielån for en grad jeg ikke engang bruker. Er det noe håp for oss?

Absolutt! Men det vil ikke være lett.

Hvis du står overfor en mur av gjeld som består av tusenvis av dollar, er det på tide å slå seg ned og bli seriøs med å få den ryddet - selv om det virker som en umulig oppgave. Å bli kvitt den gjelden er et nødvendig skritt hvis du noen gang vil være rik. Det er bare ingen vei rundt det.

Tilbakebetale gjeldene dine, øke lykken

Gjeldsinnbetaling er smertefullt. Da du betaler ned et lån, har du allerede brukt pengene og høstet fordelene - skolepenger, forretningskapital, finansiering av en bil, etc. - så hver betaling du gjør er dobbelt så smertefull. Det føles som om du taper penger og ikke får noe ut av det.

Ikke rart at vi er så nølende med å betale gjeldene våre. Hver måned blir vi påminnet om at vi skylder penger, og hver måned kverner vi tennene, sender ut sjekken, og skyv den gjelden bak i hodet til neste måned når syklusen skjer over alt en gang til.

Skyll og gjenta i ti, tjue, til og med tretti år. Det høres ikke ut som en lykkelig måte å leve livet på. Ville det ikke være bra hvis du ikke hadde gjeld i det hele tatt?

Det ville du ha mer penger å bruke. Hver gjeld som forsvinner er som å få en forhøyning på jobb. Penger som ble tappet ned til tilbakebetaling av gjeld, ville bli til kontante som du kan bruke andre steder. Ikke bare ville du gjort det slutte å tape penger, men det ville du faktisk være å tjene penger.

De rolig til sinns ville alene være verdt det. Uten at det månedlig tøyser bak i hodet, ville du være i stand til å sove lettere om natten. Hver ubelastet gjeld er en mindre regning å bekymre deg for. Med mer penger å bruke, ville de andre regningene ikke være like overveldende. Du vil ha mer penger å bruke på sparing og investeringer. I hovedsak vil du lette mye økonomisk stress.

Og hvis du er som meg, betyr det også mindre friksjon i forhold. Penger er en av de vanligste årsakene til krangel, spesielt i ekteskap med felles tilgang til delt økonomi. Å bli kvitt gjelds psykologiske byrde kan gjøre at du føler deg mindre elendig, men det kan også strømme over i forholdet til andre og føre til færre tvister og argumenter. Alle er lykkeligere.

Men mest av alt er det større økonomisk frihet som de fleste av oss vil ha. Tenk på alle drømmene du måtte sette på vent på grunn av pengene du skylder. Hvis du ikke hadde gjeld som trakk deg ned, hva ville du brukt pengene på? Hvilke drømmer vil du endelig kunne forfølge? På dette tidspunktet handler det ikke bare om å redusere stress eller øke økonomisk sikkerhet. Det handler om å kunne leve livet ditt fullt ut hver dag.

Redusere beløpet du skylder

Før vi snakker om å betale ned gjelden din, er det viktig at vi gjør alt vi kan for å redusere gjeldsbeløpet så mye vi kan. Tross alt, hvis du kunne ta en stor del ut av balansen uten en gang å bruke en krone, hvorfor ville du ikke gjøre det? Det er i utgangspunktet gratis penger.

Det er selvfølgelig mye lettere sagt enn gjort. Hver reduksjon i gjeldsbalansen må betales av noen. I dette tilfellet vil utlåner være den som spiser tapet. Du kan se hvorfor långivere ikke akkurat er begeistret for å reforhandle gjeldsbeløp.

Men det er mulig.

Merk: Vi snakker om å redusere det faktiske langsiktige beløpet du skylder långiveren, IKKE redusere den minste månedlige utbetalingen. Det siste er bare en god idé hvis du sliter med å oppfylle den minste månedlige utbetalingen slik den for tiden er. Ved å redusere den minste månedlige utbetalingen, vil du sannsynligvis skylde mer penger i det lange løp. Vi forklarer hvorfor det er i delen med tittelen "Den verste måten å betale tilbake gjeld".

Det første du bør gjøre er ta kontakt med en kredittrådgivningstjeneste, som kan være kjent som gjeldsrådgivning i regionen din. En kredittrådgiver vil ikke bare hjelpe deg med å forstå kredittsituasjonen din bedre, men det viser også at du ser alvorlig på å betale tilbake gjelden.

Du bør da kontakte långivere og utforske alternativer for å reforhandle og forbedre lånevilkårene. Igjen er ikke långivere så begeistret for å direkte redusere gjeldssaldoen, men de er vanligvis åpne for å frafalle gebyrer og avgifter du måtte ha samlet. Forklar situasjonen din, overbevis dem om at du ser alvorlig på å betale ned det du skylder, og se om de er åpne for å redusere renten og / eller hovedbalansen.

Refinansiering kan være smart, men risikabelt. Enkelt sagt er refinansiering når du bruker et lån til å betale ned ett eller flere andre lån. Tenk på det som å betale av et kredittkort med et annet kredittkort. Så lenge det nye lånet har en lavere rente enn lånet som blir betalt, kan det være et smart trekk.

Jeg gjentar: Bruk aldri et høyrentelån til å betale ned et lavere rentelån.

For refinansiering av pantelån kan du bruke Bank of America's Refinance Calculator som kan hjelpe deg å se hvordan refinansiering av pantelånet ditt kan se ut, men det er bare tilgjengelig i Amerika. Bankrate's Refinance Calculator er litt mer involvert, men også mer nøyaktig til din situasjon og kan brukes til alle slags lån.

Og husk det du er fremdeles i gjeld! Du har bare byttet ut et lån med et annet, og det lånet må fortsatt betales. Lånesaldoen har ikke endret seg; du skylder bare mindre penger på lang sikt takket være den lave renten. Ikke stol på denne taktikken som en måte å utsette gjeldene på.

En ting til: unngå lånekonsolidering. Konsolidering reduserer ikke beløpet du skylder. Mens du konsoliderer flere lån til et enkelt lån kanskje senker du den månedlige regningen, mister du muligheten til å betale inn i spesifikke lån, som er en viktig metode for å betale ned gjeld så raskt som mulig. Vi vil utforske mer av dette i delen med tittelen "Den beste måten å betale tilbake gjeld".

Når er konsolidering en god idé? Hvis renten til det konsoliderte lånet er merkbart lavere enn den gjennomsnittlige renten på alle lånene som blir konsolidert, kan du ende opp med å betale mindre på lang sikt.

En annen grunn til å konsolidere er når lånene dine har en variabel rente. Hvis du venter til renten synker, kan konsolidering "låse seg på" en lav fastrente slik at du ikke trenger å bekymre deg for at renten stiger i fremtiden.

Til slutt kan konsolidering avlaste litt stress hvis du sjonglerer for mange regninger fra flere låneleverandører. Å betale en regning er absolutt lettere på hodet enn å håndtere lån til fire, fem eller flere enkeltpersoner.

Tenker du på konsolidering?Bankrates konsolideringskalkulator er kjempebra for å se hvordan det kan komme ut for deg. Legg inn alle lånene du ønsker å konsolidere (f.eks. Kredittkort, auto, utdanning), og det vil vise deg hva det nye lånets vilkår, rente, etc. kan være, og hvor lang tid det vil ta å lønne seg i forhold til de gamle lånene dine.

Merk: I USA kan ikke føderale lån og private lån konsolideres sammen. Dette kan også stemme for andre land.

Hvor går alle pengene dine?

På dette tidspunktet har du redusert gjeldssaldoen og / eller renten. Eller kanskje var du ikke i stand til å gjøre noen reduksjoner i det hele tatt. Det er helt greit. I det minste ga du det et skudd, ikke sant? Tenk på gjeldsreduksjon som mer av en bonus enn noe som kan forventes.

Før vi går over til å faktisk betale ned gjelden, må vi finne ut hvor mye penger vi kan sette inn på tilbakebetaling av gjeld hver måned. For det må vi lage et budsjett. Ikke la det skremme deg! Budsjetter er enkle - selv om du ikke er en matematisk sus.

Kjernen i det: Inntekt - Utgifter = Brukbare penger.

Inntekt er en pålitelig kilde til innkommende penger, det mest åpenbare er din lønnsslipp (er). Utgifter inkluderer alle dine månedlige regninger sammen med alt annet du regelmessig bruker penger på, inkludert mat, klær og underholdning. Et budsjett er ikke annet enn et regneark som sporer alt dette på ett praktisk sted.

Hvorfor er dette viktig? Fordi det viser deg hvor alle pengene dine faktisk går. Jeg har alltid trodd at jeg brukte mindre enn $ 1000 hver måned til jeg begynte å spore utgiftene mine. Se og si, alle Starbucks-drikker og innkjøp av dagligvarekjøp ville jeg ha lagt opp til hundrevis av ekstra kroner.

Her er den harde sannheten: gjeld er først og fremst et emosjonelt problem.

De fleste tilfeller av gjeld kan spores tilbake til en livsstil med å bruke mer enn man har råd til å bruke. Hvis du vil opprettholde en livskvalitet som inntekten ikke kan støtte, er det å kjøpe kreditt den eneste måten å få det til. Dette gjelder enten den årlige inntekten er $ 30 000, $ 100 000 eller $ 500 000.

Derfor er et budsjett ikke omsettelig.

Et budsjett viser oss hvor mye inntekt vi har tilgjengelig og hvor alle pengene går. Hvis vi bruker for mye, kan et budsjett vise oss hvor pengene går. Hvis du brukte $ 250 på pubdrink forrige måned, kan du da ta det ned til $ 100? Eller til og med $ 0? Kan du finne et billigere sted å bo? Kan du gi opp navnemerker for generiske merker? Dette er alle måter å kutte ned på utgiftene.

For en gjeldfri person handler det om å finne en balanse mellom pengene som kommer inn og pengene som skal ut. Men for oss som er i gjeld, finner det ut at likevekt ikke er nok; Hvis vi ønsker å legge igjen gjeld så snart som mulig, må vi ta det et skritt videre.

Men vi får se nærmere på det snart. For nå, la oss snakke om hvordan du oppretter et faktisk budsjett.

Når det gjelder å lage et budsjett, a personlig Excel-budsjettark Lag et personlig budsjett med Microsoft Excel i fire enkle trinnHar du så mye gjeld at det vil ta flere tiår å betale ned? Lag et budsjett og bruk disse Excel-tipsene til å betale ned gjelden før. Les mer er en enkel måte å lage på bare fire trinn, men informativ nok til å tjene deg godt hvis alt du trenger er en hurtigspor for inntekter og utgifter. Hvis det ikke er nok for deg, kan du sjekke ut disse Excel-maler for økonomi 15 Excel-regnearkmaler for å administrere økonomienFølg alltid med på din økonomiske helse. Disse gratis Excel-regnearkmallene er verktøyene du trenger for å administrere pengene dine. Les mer som inkluderer flere budsjetteringsmaler som kan tilpasses enhver situasjon.

Det er også en håndfull økonomiske mobilapper 10 gode apper å administrere og spare penger i 2014Siden smarttelefonen alltid er med deg, er den en flott ressurs for å overvåke budsjettet, beregne renter eller finne kuponger. Les mer som er designet for å hjelpe deg med å spore forbruksvanene dine og redusere mengden du bruker fra måned til måned.

Men gratis kan du ikke slå den online budsjetteringsverktøy Mint Hvordan bruke mynte til å administrere budsjettet og utgiftene online Les mer . Med den kan du trygt koble til bankkontiene dine, og den vil automatisk behandle alle innkommende og utgående transaksjoner. Du kan også opprette et budsjett som automatisk oppdateres med hver transaksjon. Den håndterer alt bak kulissene. Du finner ikke en enklere måte å budsjettere pengene dine på.

Mint er tilgjengelig i USA og Canada. Alternative alternativer, som Money Dashboard, kan være tilgjengelig i landet ditt. Hvis du ikke har noe imot å avskalde $ 60 for et fantastisk stykke programvare, bør du vurdere å kjøpe Du trenger et budsjett— den beste personlige budsjetteringsprogramvaren jeg har sett.

Når du har gjort det lærte budsjettet tankegang Slutt å lekke penger: Hvordan sette opp et personlig teknisk budsjettTeknologi kan rane deg blind. Ikke la teknologi sette deg i gjeld - eller verre, på gatene. Fortsett å lese for tips om utforming og maksimering av ditt eget personlige teknologibudsjett. Les mer , bør du ha en følelse av hvor mye forbrukbare penger du har per måned. (Det er inntekt minus utgifter.) Husk dette tallet fordi det kommer til å være viktig om bare et sekund.

Hvordan fungerer lån: Hva er interesse?

La oss si at jeg vil låne 100 dollar fra deg. Du vet ikke hvem jeg er - vi er jo fremmede - det er en risiko du ikke vil ta. Det er ingen garanti for at jeg noen gang vil betale tilbake pengene til deg, ikke sant? Ved å låne meg penger reduserer du dessuten mengden penger du har tilgjengelig å bruke for deg selv.

På papiret gir det ingen mening for deg å låne meg penger fordi det hele er risiko og ingen belønning, så du avslår låneforespørselen min.

La oss si at jeg vil låne $ 100 fra deg, men jeg betaler tilbake $ 120. Høres det ut som en god avtale? Det er fortsatt risikoen for at jeg ikke vil betale deg tilbake, men hvis jeg gjør det, vil du tjene $ 20 for ingen anstrengelse i det hele tatt. Vil du låne meg pengene?

Den ekstra $ 20 heter det renter. Du kan tenke på det som en låntakeravgift som motvirker risikoen som långiveren påtar seg.

La oss si at jeg har hatt en historie med å låne penger og aldri betale tilbake. Eller kanskje jeg betaler det tilbake, men jeg er motvillig til det. Mine tidligere långivere har måttet hunde meg før jeg faktisk betalte opp. Det gjør meg til en risikabel låner, så du vil bare låne meg penger hvis belønningen samsvarte med risikoen. Kanskje 20 dollar på 100 dollar er for lite. Kanskje du vil låne meg ut $ 100 hvis jeg lovet å betale tilbake $ 150.

La oss si at jeg har hatt en historie med å alltid betale tilbake gjeldene mine i tide. Mine tidligere långivere elsket meg fordi jeg viste meg å være liten risiko for dem. Jeg er nesten garantert å betale deg tilbake i tid, så du kan være villig til å låne meg $ 100 hvis jeg lovet å betale tilbake $ 110. Hos en låntaker som meg er $ 10 nesten som gratis penger.

Dette er i utgangspunktet slik lån fungerer. Det opprinnelige beløpet som er lånt kalles rektor og de ekstra pengene på toppen bestemmes av renten, som er en prosentandel av hovedstolen. I det siste eksemplet ville hovedstolen være $ 100 og renten ville være 10%.

I den virkelige verden er det ett lite tillegg: Etter en stund blir interessen som tilfaller taklet rektoren. Dette kalles sammensatt rente.

La oss si at jeg lånte et prinsipp på $ 100 fra deg med en rente på 10% som sammensettes månedlig. Etter en måned skylder jeg deg $ 100 hovedstolen pluss $ 10 i renter for totalt $ 110. Hvis jeg ikke betaler deg i tide, blir renteforbindelsen og blir $ 110 hovedstol. Etter nok en måned skylder jeg deg hovedstolen på $ 110 pluss ytterligere 11 dollar i renter for totalt $ 121. Hvis jeg ikke betaler deg, gjentas denne syklusen for alltid.

Å vite hvordan lån fungerer er viktig hvis vi ønsker å finne ut metoden for tilbakebetaling som minimerer hvor mye vi skylder i det lange løp.

Den verste måten å betale tilbake gjeld på

Hvert lån du tar opp har et minimum månedlig betaling. De fleste av oss er bekymret for å holde den minste betalingen så lav som mulig fordi vi trenger pengene våre andre steder.

Dette er en alvorlig feil.

Hvis du vil betale ned gjelden din, må du gjøre det betale hovedstolen. Så lenge du har en hovedbalanse, fortsetter det å generere interesse. Ved å betale bare minimum betaler du stort sett for rentene som genereres den måneden. Bare en liten del av den månedlige betalingen går faktisk mot å betale hovedstolen.

For å illustrere, la oss utforske et innbilt scenario som spiller ut på to måter: for det første ved bare å betale minimumsbeløpet; For det andre ved å betale noe over minimum.

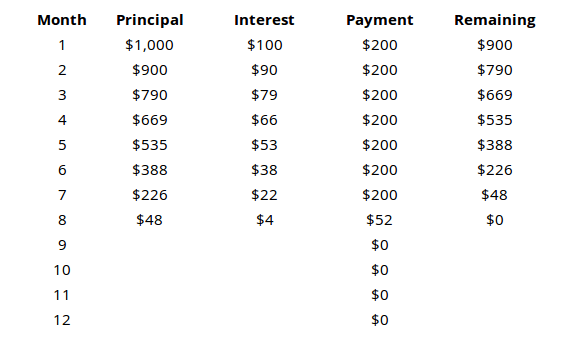

Minste betalingsscenario

La oss si at du tar opp et lån på $ 1000 med en rente på 10% som kombineres månedlig og en minimumsbetaling på $ 110.

Med et lån på $ 1000 og en månedlig minimumsbetaling på $ 110, tror du sannsynligvis at hele lånet ville blitt betalt innen 8 eller 9 måneder, ikke sant? Men som tabellen viser, ville du fortsatt ha 779 dollar i hovedstol etter et helt år å betale. Med andre ord, du har betalt tilbake $ 1320 for lånet på $ 1000, men bare 221 dollar av dette gikk til å betale tilbake hovedstolen. Resten av det var bare interesse.

Hvis vi fortsetter med dette scenariet, vil du ende opp med å betale omtrent $ 3150 for å betale tilbake hele hovedbeløpet.

Det proaktive betalingsscenariet

La oss se på det samme lånet på 1000 dollar med en rente på 10% som består av månedlig og en minimumsbetaling på $ 110, men vi betaler med vilje 200 dollar hver måned.

Resultatene er langt forskjellige. Hele lånet gjøres innen 8 måneder etter å ha betalt totalt $ 1452.

Se på den gjenværende rektoren etter hver måned i begge scenariene for å se hvor viktig det er for betale hovedstolen. Hvis du bare betaler minimum, går mesteparten av pengene dine mot å betale ned renten, IKKE hovedstolen.

Gjenta dette til du kan resitere det i søvne: den minste månedlige utbetalingen er den dyreste måten å betale tilbake et lån på.

Den beste måten å betale tilbake gjeld på

Nå som vi kjenner feil måte å betale ned lån, la oss utforske Ikke sant vei. Det er her budsjettet ditt spiller inn. Du gjorde budsjetterer du pengene dine, ikke sant?

Her er en rask påminnelse: Inntekt - Utgifter = Brukbare penger.

Når det er mulig, skal all gjeld betales umiddelbart. Jo lengre tid det tar deg å hente ned rektoren, jo mer ender du opp med å betale i renter. Derfor, for å betale minst mulig renter, bør du synke så mye penger du kan til tilbakebetaling av gjeld hver måned.

Med andre ord, etter at du har tatt vare på dine grunnleggende behov og utgifter, skal ALLE restpenger settes i retning av tilbakebetaling av gjeld.

Men hva hvis du har flere lån? Hvilke lån bør du betale ned først? Hvordan sparer du mest penger på lang sikt? Det er to tanker her.

Skredmetoden

I skredmetoden er målet ditt å betale først lån med den høyeste renten. Betal minimumsbeløpet på hvert lån, og senk deretter resten av pengene dine i lånet med høyest rente. Hvis flere lån er bundet, prioriter du det som har minste saldo.

Dette er den mest matematisk korrekte tilnærmingen til tilbakebetaling av gjeld. Det vil spare deg for mest penger på lang sikt.

Hvorfor er dette den beste metoden?

I stedet for å tenke på gjelden din som en håndfull forskjellige lån, kan du tenke på den som tusenvis av $ 1 lån. I stedet for et enkelt $ 1000 lån til en rente på 10%, tenk på det som tusen $ 1 lån til 10% rente. Tenk på ALLE lånene dine som dette.

Som vi konkluderte tidligere, ønsker vi alltid å kvitte oss med lån med høy rente så raskt som mulig. Hver dollar du legger ned mot tilbakebetaling på et lån med høy rente er en mindre dollar som kommer til å generere høy rente nede.

Snowball-metoden

I snøballmetoden er målet ditt å betale først lån med lavest hovedstol. Betal minimumsbeløpet på hvert lån, og senk deretter resten av pengene dine i lånet med lavest hovedstol. Hvis flere lån har lik saldo, prioriter du den med den høyeste renten.

Denne metoden er bare litt dårligere enn skredmetoden når det gjelder absolutte penger spart på lang sikt.

Hvorfor vil noen velge dette fremfor skredmetoden?

Psykologi er en enorm faktor når det gjelder tilbakebetaling av gjeld. Hvis du står overfor et fjell av gjeld, kan det være ekstremt overveldende til det punktet hvor du kan føle deg som du vil aldri betale det. Vi trenger alle kortsiktige seire for å holde oss tilfredse og entusiastiske, selv om det betyr sparing litt mindre penger på lang sikt.

Snøballmetoden lar oss ha disse seirene. Ved å målrette deg mot de laveste saldoen først, vil du kunne føle den følelsen av tilfredshet med å ha betalt et lån. Det føles kjempebra! Det er spennende! I tillegg er det ett mindre lån på tankene dine. Det er betalt, det er gjort, og det er borte. Sødmen med den seieren er vanligvis et sterkt motivasjonsløft for å holde deg i rute.

Det er den raskeste måten å avklare mindre lån og la deg stå igjen med ett eller to store lån på slutten - og det er måten enklere å administrere.

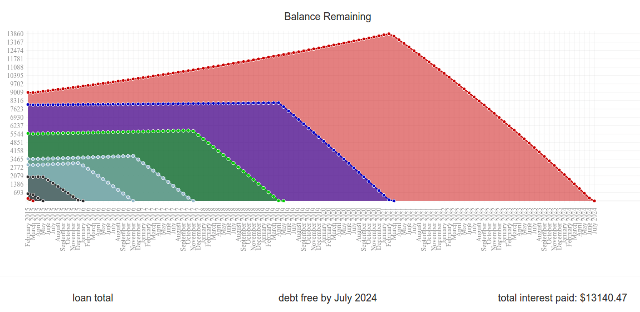

Sammenlign det nå: Det er et fantastisk nettsted som heter Unbury.us der du kan legge inn alle lånets renter og renter og sammenligne disse to betalingsmetodene til se hvor lang tid det vil ta deg å betale tilbake lånene dine til ferdigstillelse og hvor mye renter du ender opp med å betale over alt det tid. Du kan også fikle med månedlige betalingsbeløp for å se hvordan det påvirker alt.

To andre nettverktøy som er litt mer sofistikerte er Payoff.io og Undebt.it. Anbefales på det sterkeste hvis du vil ha noe med litt mer kraft og finesse enn Unbury.us.

Unbury.us ble brukt til å generere grafene over.

En side merknad om "fall penger"

Innfallspenger er en uventet tilstrømning av kontanter. Det kan være en bonus fra jobb, en gave fra venner eller familiemedlemmer, eller til og med å vinne i lotto. Når du plutselig har noen ekstra penger på hånden? Det er det vi snakker om.

De fleste bruker fallpenger som en måte å behandle seg selv på. Det er absolutt fristende å gjøre det. Kanskje du vil bygg deg en ny datamaskin Slik bygger du din egen PCDet er veldig gledelig å bygge din egen PC; så vel som skremmende. Men selve prosessen er ganske enkel. Vi leder deg gjennom alt du trenger å vite. Les mer . Kanskje føler du at du fortjener den splitter nye smarttelefonmodellen som nettopp ble utgitt. Eller kanskje du vil splurge på nye klær 7 menns mote- og stilblogger som du bør følgeHelt siden spredningen av tjenester som Blogger (tidligere Blogspot) og Wordpress på midten av 2000-tallet, har blogging vokst til å bli et av de største hjørnene på Internett. Nylig har dette hjørnet blitt kalt ... Les mer .

Så mye du vil, vil den smartere veien være å avstå. Dump alle pengene til å tilbakebetale gjeld, og se ikke tilbake. Det vil redde deg så mye penger i det lange løp. Det kan virke som en sløsing nå, men du vil høste fordelene snart nok.

Gjeldsinnbetaling handler om forsinket tilfredsstillelse. Du må kanskje lide litt smerte og ofre akkurat nå, men alt det vil være verdt det når du har nådd den endelige saldoen ned til $ 0. Stol på at du kommer til å elske den følelsen.

Nøkkelen er å holde seg motivert

De fleste av oss vil sitte fast i gjeld en god stund om vi synker hver eneste gjenværende dollar i de månedlige utbetalingene eller ikke. Avhengig av omstendighetene, kan du se på ytterligere fem, ti eller til og med tjue års gjeld.

Knowing hvordan å betale ned gjeld vil ikke ha noe å si om du bryr seg ikke nok å sette det ut i livet. Du føler deg kanskje entusiastisk over det hele i dette øyeblikket, men vil du føle det samme om en måneds tid? Om et år? Eller vil du kaste inn håndkleet og gå tilbake til minimumsbetalinger?

Nøkkelen til å komme ut av gjeld er å holde seg motivert fra start til slutt.

Begynn med noen få mål. Hovedmålet er selvfølgelig "å komme ut av gjeld", men det er viktig å sette opp noen få kortsiktige mål som du kan oppnå underveis. Før du gjør det, er det imidlertid også viktig at du gjør det sett riktig slag av mål.

Et riktig mål er spesifikt, målbart og realistisk. Den må ha en frist, og den skal være basert på handlinger fremfor resultater.

For eksempel er "jeg vil betale ned lån A" et dårlig mål fordi det er vagt og fokuserer på sluttresultatet. "Jeg vil betale ned lån A innen januar 2020" er mindre vagt, men fokuserer fortsatt på sluttresultatet. "Jeg vil betale $ 300 i lån A hver måned" er det slags mål du ønsker. Det er en målbar handling som du har full kontroll over.

Langsiktige mål er også viktige. Mint tilbyr en Økonomiske mål funksjon som ikke bare hjelper deg med å budsjettere pengene dine godt, men også gir deg visuell tilbakemelding på fremdriften du gjør. Økonomiske mål kan omfatte å betale ned gjeld, men kan også inkludere sparing for et hus eller en ferie og til og med langsiktige investeringsmål.

Vi anbefaler å bruke snøballmetoden. Selv om det vil koste deg litt mer penger på sikt, er de psykologiske fordelene det vel verdt. Det gir deg et sett kortsiktige mål å oppnå og sikrer at du betaler ned lånene dine med jevne mellomrom. Det betyr også at du regelmessig vil føle deg tilfredshet med å betale ned det neste lånet.

Psykologiske løft er din beste venn, og hver eneste motivasjon hjelper. Vi nevnte Mint før Hvordan bruke mynte til å administrere budsjettet og utgiftene online Les mer og vi vil anbefale det igjen her. De forskjellige stolpene, diagrammer og grafer er gode for motivasjon siden de kan visualisere fremgangen din og få den til å føles mer konkret. Hvis ikke Mint, se på Du trenger et budsjett som er vel verdt $ 60 prislappen.

En annen kilde til psykologisk løft: gamification. Nettapper som SaveUp fremmer bedre forbruksvaner ved å belønne positiv økonomisk atferd (for eksempel å sette inn på en sparekonto).

Feir hver seier, enten den er stor eller liten. Når du når et av de kortsiktige målene dine, ikke vær redd for å behandle deg selv med en belønning. Gjeldsinnbetaling er et maraton, og det er viktig å ta noen få vannpauser her og der. Hvis du ikke gjør det, vil du brenne ut og drukne i en pool av elendighet.

Belønning skal ikke koste mye penger. Vi snakker ikke om å ta en ferie i staten eller kjøpe en helt ny TV. Tross alt har du fremdeles andre lån å betale ned - med mindre du bare har betalt det aller siste lånet ditt, i så fall kan du gjerne feire stort! (Bare pass på at du ikke setter deg tilbake i gjeld.)

Finn en støttegruppe eller en kompis. Å klatre ut av gjeld på egen hånd er å beskatte sinnet og følelsene. Noen ganger hjelper det å ha en venn på sidelinjen heie på deg. Eller hvis du finner ut at du ikke kan holde deg innenfor budsjettet, er det bra å ha en venn som kan holde deg på linje.

Det er betalt av: Hold deg fri for gjeld

Etter et tiår eller to - eller tidligere enn det hvis du er heldig - vil du betale den endelige betalingen og puste lettet ut. Gjeldsbalansen din vil være tilbake til $ 0, og en enorm byrde vil bli løftet fra skuldrene. Du kan leve livet uten den konstante følelsen av å bli dratt inn i gjørmen!

Men det betyr ikke at du kan begynne å leve uvøren. Flittighet er viktigere nå enn noen gang før, og du må holde deg oppdatert på forbruksvanene dine. Tross alt, hva er poenget med å gå ut av gjeld hvis du ender opp med å falle rett inn i det?

Du skylder deg selv å holde deg gjeldsfri. Du har tjent det, og du bør gjøre alt for å holde det slik.

Hold deg innenfor budsjettet. Et gjeldfritt liv handler om å sørge for at inntekten holder deg før utgiftene dine. Hvis du vil bruke mer, må du først øke inntekten. Hvis inntekten synker, må du gjenopprette utgiftene dine. Enklere sagt enn gjort, men hvis du er disiplinert nok til å komme ut av gjeld i utgangspunktet, har du ikke noe å bekymre deg for.

Unngå kreditt så mye som mulig. Følg denne tommelfingerregelen: hvis du ikke har råd til debet, kan du ikke ha råd til den på kreditt. Øyeblikkelig tilfredsstillelse er en av de enkleste måtene å falle i gjeld, spesielt hvis du er utsatt for impuls shopping Buck Trend: 5 tips for å unngå å handle impulsivt på nettetEr du en impulsiv shopper? Kaster du bort penger på ting du egentlig ikke ønsker eller trenger? Her er noen tips og triks for å hjelpe deg med å gjenvinne kontrollen. Les mer . Vil du kjøpe den nye bilen, TV-en eller gadgeten? Spar opp for det Tid er penger: 4 måter å kurere økonomisk forsinkelse og spare i dagVåkn opp! Jo lengre tid du venter på å få nåværende og fremtidige penger i orden, jo mer penger vil du tape. Ja, det er riktig. Økonomistyring er tidskritisk. Les mer og kjøp den når du har nok.

Det er to tilfeller hvor kreditt er akseptabelt. For det første når du vil bli huseier og du er helt sikker på at pantelånet ligger godt innenfor budsjettet. To, når du bygger din kredittscore. For å gjøre dette, gjør du små kjøp på et kredittkort og betaler hele saldoen på slutten av hver måned. I alle andre tilfeller, unngå å stole på kreditt!

Invester ekstrainntektene dine. For de fleste blir de ekstra pengene som er igjen etter å ha tatt vare på utgiftene, brukt umiddelbart på skinnende nye pyntegjenstander. Hvis det er slik du vil bruke pengene dine, kan du gå etter dem. Det er ditt privilegium. Hvorfor ikke bruke de ekstra pengene til? tjene enda mer penger Bare sprøytelig: Hvordan lære personlig økonomi på den enkle måtenErger du regelmessig over regninger og gjeld? Føler du deg fortapt når andre snakker med økonomisk lingo? Her er den gode nyheten: Det er aldri for sent å lære om penger. Les mer ?

Investeringer kan være et skummelt tema når du først blir introdusert for det, men det er ikke veldig vanskelig i det hele tatt. Avhengig av hvor risikofylt du er, er det forskjellige alternativer tilgjengelig - noen er høy risiko og høy avkastning, mens andre er jevn og mer pålitelige.

Å lære å investere kan være så enkelt som å finjustere disse investering YouTube-kanaler 10 YouTube-kanaler for å lære hvordan du investerer penger Les mer .

Bli med i en støttegruppe. Sterk økonomi krever sterk disiplin, noe som ikke er veldig lett å opprettholde i lang tid. Derfor bør du bli med i økonomisk støttegruppe Tid er penger: 4 måter å kurere økonomisk forsinkelse og spare i dagVåkn opp! Jo lengre tid du venter på å få nåværende og fremtidige penger i orden, jo mer penger vil du tape. Ja, det er riktig. Økonomistyring er tidskritisk. Les mer - som bare er en fancy måte å si “online community” på - som vil hjelpe deg med å holde deg på sporet og minne deg om hva du prøver å oppnå.

Jeg anbefaler to samfunn på Reddit på det sterkeste: /r/PersonalFinance og /r/Frugal. Førstnevnte handler om å planlegge og holde fast ved et langsiktig økonomisk veikart mens det siste handler om å kutte ned på unødvendige utgifter og leve innenfor dine midler. For å være litt mer alvorlig, bør du vurdere å bli med Anonyme skyldnere.

Siste tanker

Uansett hvor mye gjeld du er i, vil en ting alltid være sant: gjeld er ikke morsomt, gjeld er ikke lett og gjeld skal ikke tas lett på. Du må takle det head-on og akkurat nå, ellers vil det fortsette å forverre seg over tid. Uansett hvor mye du skylder akkurat nå, kan du ende opp med å betale dobbelt så mye.

Vær villig til å leve midlertidig under standardene dine. Det vil ikke være behagelig, og du kan føle at du fortjener bedre, men det viktigste er å komme ut av gjeld så snart som mulig. Når du har gjort det, vil livskvaliteten skyrocket utover dine villeste drømmer.

Sliter du med gjeld? Hvor mye påvirker det livet ditt? Hva slags triks og tips har du brukt gjennom årene for å hjelpe deg med å klatre ut av gjeldshullet ditt? Del med oss nedenfor!

Bildetillegg: Gjeldskjeden Via Shutterstock, Pengesink Via Shutterstock, Pengekamp Via Shutterstock, Gjeldsletting via Shutterstock, Nektet konsolidering Via Shutterstock, Budsjettkalkulator Via Shutterstock, Shoppingtur via Shutterstock, Rentesatser via Shutterstock, Sammensatt interesse Via Shutterstock, Måltermometer Via Shutterstock, Gjeldsfrihet via Shutterstock, Bo i budsjettet via Shutterstock, Investeringsgrafikk via Shutterstock

Joel Lee har en B.S. innen informatikk og over seks års profesjonell skriveerfaring. Han er sjefredaktør for MakeUseOf.