Annonse

Økonomi er en vanskelig ting å mestre. For de fleste gir mer inntjening mer utgifter, men mindre inntjening fører ikke alltid til mindre utgifter. Dette skaper en situasjon der folk er økonomisk opp ned, og det er ikke alltid en lett situasjon å gjenkjenne.

Det er faktisk veldig overraskende hvor lang tid en familie kan gå mens hun løper i det røde, og tjener mindre hver måned enn de bruker. Advarselstegnene for dette er klatring av kredittkortgjeld og synkende sparekontoer.

Så hvordan kjenner du deg igjen når du er i denne situasjonen før det er for sent? Les videre, så ser vi på noen få verktøy du kan bruke til å finne ut av dette og snu ting.

Prøv Mint en prøve

Hvis du aldri har gjort det prøvde Mint En nybegynnerguide for å håndtere pengene dine med mynteNår det gjelder gratis online budsjettsporing, er Mint konge. Les mer , eller som meg, har du prøvd det før, men ikke klart det når du gjorde det. Jeg anbefaler på det sterkeste å gi den en sjanse, slik at du kan dra nytte av de automatiserte budsjetteringsfunksjonene.

Hvordan virker dette? Når du oppgir nettbankinformasjonen til Mint, går den ut og henter en transaksjonshistorikk fra kontoen din. Mint vil deretter forsøke å automatisk velge passende kategorier for hvert element, basert på hva tjenesten vet om disse virksomhetene.

Det meste av tiden er transaksjonene riktig klassifisert. Hvis Mint ikke vet hva et bestemt selskap er, vil den forlate transaksjonen uklassifisert, og du må velge den manuelt - men det skjer ikke ofte.

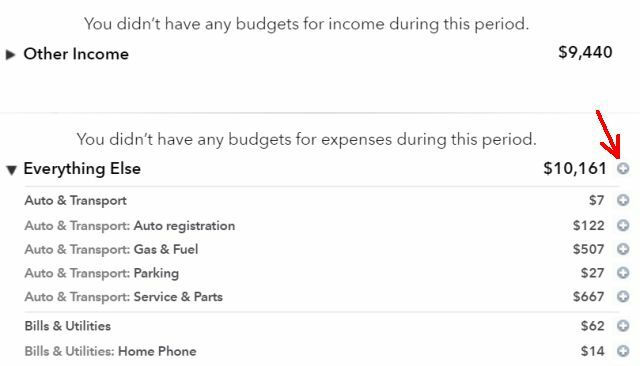

Det fine med dette er at du med veldig liten innsats kan gå inn i Mints budsjetteringsområde og se et samlet av disse kategoriene. I utgangspunktet kan Mint vise deg i gjennomsnitt hvor mye du bruker i hvert område. Dette har alltid vært en av de mest tidkrevende delene av å sette sammen et budsjett, og det er også øyeblikket hvor du kan innse at du enten er eller ikke er over hodet på regninger.

Når du går nedover i kategorien Mint-kategorisering, kan du klikke på + for å legge til en hvilken som helst regning som en månedlig budsjettpost. Mint vil prøve å ta i gjennomsnitt tre måneder og foreslå et månedlig budsjettbeløp, men du kan rette det og stille det til hva du vil.

Når Mint-budsjettet ditt er ferdig, vil du se om du har det bra, eller om du drukner i flere regninger og gjeld enn inntektene dine kan støtte.

Ikke la en rød bunnlinje skremme deg fra å gi opp budsjettet. Poenget med å se hvor du står er slik at du endelig kan komme deg rundt og gjøre noe med det. Hvis du er i rødt, har vi noen gode tips og ressurser nederst i denne artikkelen som kan hjelpe deg med å effektivisere og redusere budsjettet.

Et fint sted å starte hvis du trenger å se hvor i verden alle pengene dine ser ut til å gå, er Trends-delen av Mint. Dette vil vise deg et søylediagram eller et kakediagram som fordeler kategoriene du bruker. Dette lar deg se raskt hvor mesteparten av pengene dine går.

Det er typisk for Hjem å være en stor del av budsjettet, med tanke på at de fleste har utgifter til pantelån og huseier, og selvfølgelig Regninger og verktøy, bil og transport og utdanning er ofte store områder - men hvis du har kjempebiter av utgifter som blir tatt opp av ting som Shopping, mat og servering, reise eller annet, så har du virkelig en mulighet til å stramme beltet og ta tilbake kontrollen over finanser.

Bruk Google Maler for budsjettering

Noen mennesker liker ikke Mint eller andre tjenester som det, som YNAB The Online Budget Battle: Mint vs. Du trenger et budsjett (YNAB)Når det gjelder online budsjettering og kostnadssporing, er det mange løsninger, men to av de største navnene i virksomheten er Mint og You Need a Budget (YNAB). Les mer , av flere årsaker, ikke minst av sikkerhet og personvern (det er lite irriterende å koble de elektroniske økonomiske kontoene dine til en tredjepartstjeneste). At automatisert budsjettering ikke er perfekt, er også noen avskrekkende for noen. Mint kan ikke katalogisere alle kjøpsbeslutninger nøyaktig, så ting er helt sikkert unøyaktig.

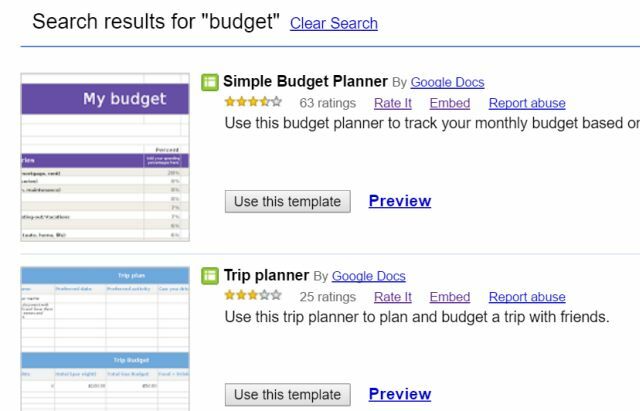

Folk som foretrekker perfeksjon fremfor automatisering, liker ofte å utvikle sitt eget budsjett ved hjelp av Excel Lag et personlig budsjett med Microsoft Excel i fire enkle trinnHar du så mye gjeld at det vil ta flere tiår å betale ned? Lag et budsjett og bruk disse Excel-tipsene til å betale ned gjelden før. Les mer , men du kan spare mye tid hvis du starter med en av de mange budsjettmalene som finnes i Google Drive-kontoen din (bare søk i malkatalogen etter "budsjett" for å se dem).

Noen budsjettmaler er ganske enkle, der du bare kategoriserer og totaliserer dine egne budsjettkategorier (du kan vurdere laste ned tre måneder med bank- og kredittkortoppgaver og kategorisere alle kjøpene dine bare for å gjøre dette så nøyaktig som mulig).

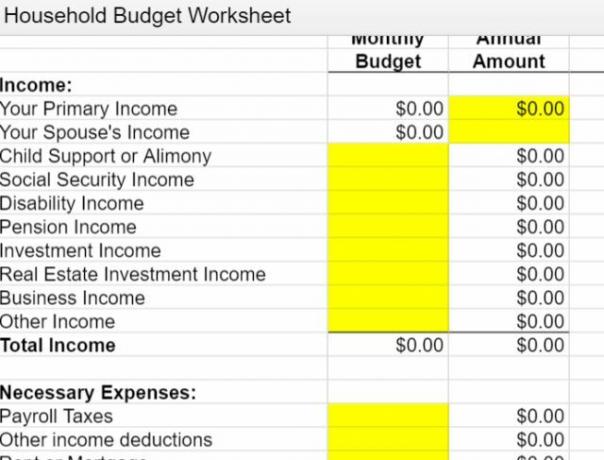

Budsjettet vil trekke inntektene dine fra de kategoriserte utgiftene dine og gi deg den gjenværende saldoen - som vil vise deg om du er over hodet eller ikke.

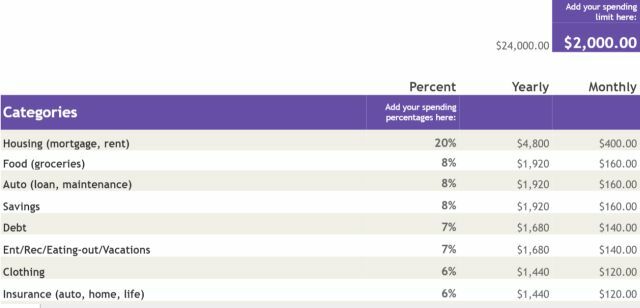

Det er også noen litt mer komplekse budsjettmaler i katalogen, med muligheten til å virkelig fordele begge inntektene dine og utgifter til mer nøyaktige underkategorier, noe som gir deg et mye tydeligere bilde av hva pengene kommer fra og går til.

Selvfølgelig er det alltid muligheten til å bare lage ditt eget budsjett ved hjelp av Excel. Hvis du velger dette, sørg for å sjekke ut alle våre Excel-budsjetteringsartikler 7 nyttige Excel-ark for å umiddelbart forbedre familiens budsjettDet er ikke alltid like lett å sette opp et familiebudsjett, men disse syv malene gir deg strukturen du trenger for å komme i gang. Les mer , gjelder også Tips om livshåndtering i Excel Slik bruker du Microsoft Excel for å administrere livet dittDet er ingen hemmelighet at jeg er en total Excel-fanboy. Mye av det kommer av at jeg liker å skrive VBA-kode, og Excel kombinert med VBA-skript åpner for en hel verden av muligheter ... Les mer , Excel-maler 10 Utrolig nyttige regnearkmaler for å organisere livet dittEr livet ditt et rot av tapte frister, glemt shopping og ødelagte forpliktelser? Høres ut som du trenger å bli organisert. Les mer , og til og med hvordan du bruker den til komme ut av gjeld Hvordan bli rik: den raskeste måten å bli tom for gjeldSe for deg å være gjeldsfri. Ingen kassakreditter eller ubetalte regninger. Det er en idiotsikker måte å få deg ut av gjeld. Det starter med en plan og litt disiplin. La oss besøke de andre ingrediensene. Les mer .

Excel kan være et kraftig verktøy i budsjettverktøyboksen, men forstå at hvis du skal bruke Excel til å budsjettere fra bunnen av, det vil ta mye mer tid - så bruk bare dette alternativet hvis du er villig til å bruke tid og krefter på å gjennomføre.

Slik svømmer du når du synker

Så la oss si at du har gjort budsjettanalysen ovenfor og at du har innsett at du er i rødt. Mange nettsteder der ute som tilbyr budsjetteringstips, nevner ikke det faktum at for mange mennesker organisering av inntekter og utgifter fungerer ikke alltid - noen ganger er det bare ikke nok inntekter til å dekke alt. Hva nå?

Dette er et område der YNAB (You Need A Budget) tilnærming til budsjettering er nyttig. I stedet for å lage et budsjett på forhånd og deretter prøve å sikre at utgiftene dine stemmer overens med det planlagte budsjettet, antyder YNAB-tilnærmingen at du bare budsjetterer penger du faktisk har. Så i utgangspunktet ender du med å vente til lønnsslippen din kommer inn, og deretter fordeler du den lønnsslippen for å betale bestemte regninger og dekke spesifikke utgifter, og så er det til neste lønnsslipp.

Det kalles "budsjettering til null", noe som betyr at du har tildelt inntektene dine til å betale ned denne kostnaden til null innen utgangen av måneden. Alt du har igjen overfører til neste måned, men du lever ikke lønnsslipp for å betale lønnsslipp, du leve utgifter til utgifter.

I teorien, hvis du tar denne tilnærmingen, vil du til slutt samle et stort overskudd på brukskontoen din, fordi du ikke planlegger utgiftene dine basert på hvor mye som er igjen i brukskontoen din, planlegger du det basert på hvor mye som er planlagt i YNAB budsjett.

Høres bra ut i teorien, men det fungerer bare hvis du har mer inntekt enn utgifter. Hvis du faktisk er i rødt, vil den ikke fungere - regninger må bli ubetalte.

Den bedre tilnærmingen hvis du mistenker at du er i det røde, er å ta deg tid til å hente ut tre måneders kontoutskrifter og kategorisere alle transaksjoner. Hvis du er heldig, er banken din smart nok til å prøve å kategorisere transaksjonene for deg (de fleste kontoutskrifter vil gjøre dette).

Eller hvis du bruker Mint, har du alt automatisk samlet for deg. Bare klikk på plussikonet for å flytte alt inn i budsjettet ditt til alle utgifter er regnskapsført.

Når du klikker på plussikonet i Mint, må du være veldig streng med "må" -utgifter som må forbli i budsjettet. Hvis en mobiltelefon for alle i familien er et must, kan du se på måter å kutte regningen ved å bytte mobiltelefon eller prøve en betal-som-du-gå mobiltelefon plan Hvilken amerikansk transportør tilbyr den beste forhåndsbetalte iPhone-planen?Vil du kjøpe eller eie en iPhone, men har ikke råd til de månedlige avgiftene? Det er noe de viktigste etterbetalte transportørene ikke vil at du skal vite. Du kan ha en iPhone og ikke betale latterlig ... Les mer .

Ikke prøv å fullstendig frata deg variable utgifter som restauranter, gatekjøkken, kaffe, pengespill og så videre. Begynn å senke hver av dem bare nok, slik at du bare knapt bryter med budsjettet. Bare knapt komme deg ut av det røde ved å kutte hver av de variable utgiftene akkurat nok. For drastisk av et snitt, og du vil aldri kunne holde deg til det.

Et triks folk bruker for å holde seg til de planlagte månedlige utgiftene, er å ta ut bare nok penger til å dekke de variable tingene som å spise ute eller filmer, legg kontantene i konvoluttene, og la deg bare bruke fra konvoluttene.

Hver måned kan du redusere kontantene du legger i konvoluttene med 10%, og prøve å finne kreative måter å fremdeles nyte de tingene du liker uten å gå tom for kontanter innen slutten av måneden. Du vil bli overrasket over hvor kreativ du kan være når du ser den fysiske haugen med regninger som sank ned i konvolutten.

Et eksempel på kreative sparemuligheter var et som jeg oppdaget for å kutte utgiftene til arbeidslunsj. Mange arbeidsplasser som mine tilbyr kafeteriaer hvor du kan kjøpe lunsj for alt fra $ 3 til $ 7, avhengig av hva du bestiller. Hvis du ser for deg å kjøpe frokost og lunsj der hver dag, kan det gi mye penger i slutten av måneden.

Et triks kan være å kjøpe ferdige poser og øyeblikkelig havremel fra din lokale sparsomme matbutikk.

Du kan lagre disse på skrivebordet ditt på jobb, klar til frokost og lunsj når du trenger det.

Amazon tilbyr vanligvis noen gode tilbud på pakker med denne typen matvarer, eller du kan velge frysetørkede måltider som den typen du tar camping. Bare tilsett varmt vann!

Wise Company nødforsyning, frysetørket kjøttvariasjon, 15-års holdbarhet, 60 porsjonerWise Company nødforsyning, frysetørket kjøttvariasjon, 15-års holdbarhet, 60 porsjoner Kjøp nå på Amazon $149.99

Fortsett å komme med kreative ideer som disse for å kutte de variable utgiftene til du har kuttet utgiftene så bratt som mulig uten å ødelegge livskvaliteten din fullstendig.

Jeg anbefaler også sterkt å lese Tightwad Gazette for noen av de mest fantastiske og nyskapende ideene for å kutte utgifter fra husholdningsbudsjettet. Du vil bli veldig sjokkert over at du aldri har tenkt på noen av ideene som finnes i den boken.

Komplett tightwad Gazette: Promoting Thrift som en levedyktig alternativ livsstilKomplett tightwad Gazette: Promoting Thrift som en levedyktig alternativ livsstil Kjøp nå på Amazon $16.81

Det er en eldre bok, men fortsatt en fantastisk ressurs.

Over tid vil du oppdage at budsjettet ditt ikke bare er rødt, men at du begynner å bygge et ryddig lite sikkerhets rede på bankkontoen din. Når du har samlet minst seks måneders levekostnader på kontoen din, er neste trinn å bestemme hva du skal begynne å gjøre med ekstra penger!

Det er mange ideer å velge mellom.

- Bruk overskuddet på din langsiktig spareplan eller pensjon Kan du trekke deg tidlig? Disse kalkulatorene vil fortelle degØkonomisk uavhengighet og pensjonering tidlig (FIRE) er gode mål, men hvordan kan du finne ut om de er mulige? Disse kalkulatorene vil hjelpe. Les mer .

- Planlegg din neste (nøysom) familieferie Slik gjør du din neste ferie til et eventyrEventyr er en sinnstilstand. Ta med deg noen ideer herfra når du vil at ferien skal være et kompromiss mellom nye spenninger og kjent avslapning. Les mer !

- Begynn å spare for barna dine utdanning 5 problemer innen utdanning som teknologien snart vil løseUtdanning har sittet fast ved et platå i flere år, plaget av flere forskjellige problemer som er tilsynelatende uløselige - men teknologien har endelig funnet måter rundt disse problemene. Les mer , eller din egen.

- Spare til din neste bil 3 nettsteder for å hjelpe deg med å forske eller kjøpe en bil Les mer slik at du kan betale for det direkte i kontanter.

Som du kan se, å få budsjettet ut av faresonen åpner en hel verden av økonomiske muligheter. Det hele kommer ned til å ta det første skrittet - velg budsjetteringsmetoden og verktøyet eller verktøyene du foretrekker, og bare ta deg tid til å ta det første skrittet. Du vil være glad for at du gjorde det.

Har du noen gang prøvd å balansere budsjettet ditt? Hvilke områder gir deg en vanskelig tid? Har du prøvd noen av tipsene ovenfor? Del dine egne tips for å hjelpe våre andre lesere med sine egne budsjetter, i kommentarfeltet nedenfor!

Bildekreditt: økonomiske problemer av Photographee.eu via Shutterstock, Mattia Menestrina via Shutterstock.

Ryan har en BSc-grad i elektroteknikk. Han har jobbet 13 år innen automatisering, 5 år innen IT, og er nå en applikasjonsingeniør. Han var tidligere administrerende redaktør for MakeUseOf, han snakket på nasjonale konferanser om datavisualisering og har blitt omtalt på nasjonal TV og radio.