Annonse

På et tidspunkt det siste året hadde jeg en kredittscore i 300-området. Det er hinsides fryktelig. Det er en poengsum du kan forvente deg hvis du nettopp hadde konkurs. Jeg er ikke redd for å innrømme det, for på omtrent seks måneder hadde jeg økt den poengsummen til nesten 700.

Forbedre kredittpoeng Hvordan forbedre og overvåke kredittpoengene dine ved å bruke teknologiDin kredittscore kan ha en stor innflytelse på det økonomiske livet ditt. Vi forklarer hvordan det er beregnet og hvordan du kan forbedre det. Les mer trenger ikke å være en komplisert, innviklet prosess. Med bare noen få enkle oppførsler og handlinger, kan du raskt øke kredittpoengene dine på bare noen få måneder. Jeg gjorde det med disse seks trinnene, og det kan du også.

Denne guiden inneholder informasjon fra kredittbyråer og respekterte kredittinstitusjoner, så den er mer pålitelig enn noe du finner på noe forum eller liten blogg på nettet. I tillegg til å lære hvordan du kan forbedre poengsummen din, finner du mange ressurser som kan hjelpe. Så la oss komme i gang med å øke den kredittscoren!

1. Forstå kredittutnyttelsen din

Den viktigste faktoren i kredittpoengsummen din er noe som kalles kredittbruk.

Høres komplisert ut, men det er det ikke.

Kredittutnyttelse er forholdet mellom din tilgjengelige kreditt (alle kredittgrensene dine) og den totale brukte kreditten din (alle kredittverdiene dine). Når du deler saldoen med kredittgrensene og multipliserer med 100%, bør du ende opp med et tall under 30%. Dette representerer en "sunn" kredittutnyttelse. Det fører også til en veldig høy kredittscore.

Et av de største kredittrapporteringsbyråene, Experian, forklarer dette på følgende måte:

... en av de viktigste faktorene i kredittscore er hvor nær saldoen er til kredittgrensene. Kredittpoeng legger opp grensene og saldoen på de roterende kontoene dine for å beregne det samlede balanse-til-grense-forholdet, eller utnyttelsesgraden. Jo høyere utnyttelsesgrad, jo større er den negative effekten på resultatene.

Du tenker sannsynligvis at en rask måte å øke poengsummen din umiddelbart er å bare betale ned hvert eneste kredittkort og aldri bruke dem, ikke sant? Det er faktisk galt. Tro det eller ei, en 0% utnyttelse er faktisk en dårlig ting.

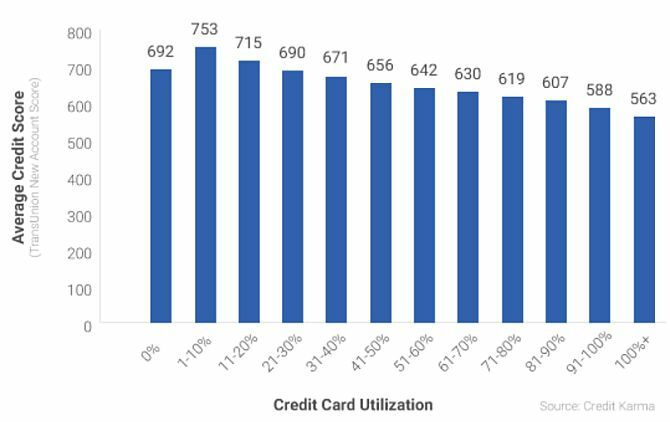

I 2016 Kreditt Karma Finn ut kredittpoenget ditt med en kostnad uten kreditt Karma Les mer gjennomgått kredittscore mot utnyttelsesgrad på 15 millioner medlemmer og oppdaget et veldig interessant mønster.

Personer med 0% kredittutnyttelse hadde faktisk en dårligere kredittscore enn de med 1–20% utnyttelse.

Hva betyr dette? Det betyr at For å lage en kredittscore bør du ha rikelig med tilgjengelig kreditt som du ikke bruker, men du bør prøve å bruke 1% til 20% av den totale grensen.

Resten av handlingene i denne artikkelen må tilpasses din situasjon og ditt nåværende bruksforhold. Ingen tar utgangspunkt i den samme situasjonen. For eksempel:

- Hvis du har maksimert ut fem kredittkort med en ramme på $ 4000 hver, er du 100% utnyttet.

- Kanskje har du et enkelt kredittkort med en ramme på 500 dollar, og du bruker det til å kjøpe dagligvarer på $ 300 hver måned. Selv om du betaler det i sin helhet, kan bruken din svinge mellom 0% og 60%, avhengig av når kredittkontoret henter dataene sine.

- Kanskje bruker du bare 20% av din tilgjengelige kreditt, men du savner av og til studielån eller pantebetalinger Beste online pantekalkulatorer og hvordan du bruker demDet kan være vanskelig å finne ut hvor mye et boliglån vil koste deg i det lange løp, men disse kalkulatorene gjør det enkelt, uansett hvor mye informasjon du har. Les mer . Situasjonen din krever et helt annet sett av handlinger.

Den beste måten å starte denne prosessen, før du fortsetter med denne artikkelen, er å bestemme kredittbruk. Du kan legge opp alle kredittkort- og utlånsbeløpene dine, dele dem med de maksimale grenseverdiene på disse kontoene og multiplisere med 100%. Eller du kan bruke et av verktøyene nedenfor.

Hjelp til kredittutnyttelse

Ikke bekymre deg for å prøve å finne ut av kredittbruken din på egen hånd. Det er mange ressurser tilgjengelig som hjelper deg med å beregne det.

- BizCalcs.com er et nettsted som er vert for et utvalg av kalkulatorer for personlig økonomi De beste kalkulatorene for personlig økonomi og budsjett for å administrere utgiftene dineDet kan være tøft å få økonomien din i orden, men å ha de riktige tallene for hånden gjør det mye enklere. Uansett hvilken økonomisk situasjon du har, har vi kalkulatorene du trenger. Les mer for å hjelpe deg med økonomiske beslutninger og budsjettering. Det er her du finner denne brukervennlige kreditt utnyttelse kalkulator. Bare skriv inn alle saldoer og kredittgrenser, og la kalkulatoren gjøre resten.

- Kreditt Karma er en favoritt når det gjelder å overvåke kreditt situasjonen. Ikke bare viser nettstedet din samlede kredittscore, men det gir deg også den samlede kredittutnyttelsen din trukket direkte ut av kredittrapporten. Ingen manuell beregning kreves!

Selvfølgelig er kredittutnyttelse enkel nok til å gjøre deg selv med et enkelt regneark 15 Excel-regnearkmaler for å administrere økonomienFølg alltid med på din økonomiske helse. Disse gratis Excel-regnearkmallene er verktøyene du trenger for å administrere pengene dine. Les mer og litt tid. Å ta seg tid til å finne ut hvor du står med kreditten din er et kritisk første skritt mot å få det i orden.

2. Avgjøre med dine skyldnere

Å la kredittpoengene mine slippe ned på 300-tallet kan ha virket som en forferdelig idé, men jeg hadde en plan. Problemet var at jeg trengte å la poengtanken min slik at jeg kunne begynne å jobbe med å forbedre den. La meg forklare situasjonen min, og det kan hjelpe deg å forstå din egen bedre.

Gjennom en kombinasjon av overutgifter på flere kredittkort Finn de beste kredittkortavtalene på nettet med disse 10 fantastiske nettstederEnten du leter etter registreringsbonuser, tilbakebetaling, belønningsprogrammer eller lojalitetsrabatter, har vi dekket ditt. Her er 10 nettsteder som hjelper deg å finne de beste tilbudene med kredittkort. Les mer Mens vi var på universitetet og familien vår ble rammet av en alvorlig medisinsk krise omtrent ti år etter endt utdanning, sto vi overfor følgende situasjon:

- $ 100.000 i tilgjengelig kreditt og $ 30.000 i roterende saldo, en utnyttelse på 30%;

- Montering av medisinske betalinger for pågående behandlinger som nærmer seg $ 1200 hver måned;

- Ryggkirurgi som ga den allerede eksisterende medisinske økonomiske belastningen;

- Ingen måte å betale for alt.

Siden jeg er den typen som vil jobbe tre jobber i stedet for å registrere konkurs, betalte jeg minimum saldo på alle kredittkortene våre og betale alle vanlige husholdningsregninger i tide, men ikke betale sykehus. Det var bare ikke nok penger igjen.

Et slikt scenario fungerer bare så lenge, og på et tidspunkt vil du treffe poenget med ingen retur, og det gjorde vi. Finn ut noe, eller arkiver konkurs. I begge tilfeller var min premium kredittscore på nesten 800 i fare.

Etter å ha undersøkt, her er hva jeg oppdaget. Hvis du har en gyldig grunn, som medisinske utgifter, kan du forhandle om et oppgjør med kreditorer. Så jeg begynte å ringe.

Andre årsaker vil også rettferdiggjøre et oppgjør, for eksempel arbeidstap, dødsfall i familien eller noen annen grunn til å lide et enormt fall i inntekten.

Du vil også trenge en stor engangssum. Lån fra 401 (k) pensjonsplanen er et alternativ hvis du ikke har noen alternativer. Det regnes ikke som et faktisk lån, så det vises ikke på kredittrapporten din. Du kan låne opptil 50% av planbalansen uten straff. Før du tar den ruten, kan du se om et velstående familiemedlem kan vurdere å gi deg et lån i stedet, fordi det å dyppe ned i pensjonssparingen kan være katastrofalt på lang sikt.

Hvor mye trenger du? Avhengig av forhandlingsevnen din, vil du kunne nøye deg med et sted mellom 40% og 60% av kredittkortsaldoen.

Slik går du gjennom forhandlingsprosessen:

- Beregn hvilken prosentandel av gjelden du skylder hver kreditor. Del opp engangsbeløpet mellom kreditorene ved å bruke disse prosentene. Du kan ikke tilby mer enn det beløpet for hver kreditor mens du forhandler.

- Slutt å betale kredittkortene dine i over seks måneder. Betal alle andre regninger i tide. Kredittpoengsummen din faller. Det er greit.

- Etter seks måneder kan du ringe kreditorene og forklare at du har en engangs sum å dele ut til kreditorene dine, og gi dem 30% av saldoen. De vil spotte og si nei. Takk dem og legg på. Vent en måned og ring igjen.

- De vil tilby deg lavere betalingsplaner. De vil true deg til å saksøke deg. Bare si at du ikke har noen penger, bare et engangsbeløp for å dele ut til alle kreditorer, ta det eller la det være igjen. Hvis de sier nei til 40%, kan du henge på og ringe igjen om en måned. Melodien deres vil endre seg i tid.

- Etter hvert vil enten de eller du tilby noe i området 40% til 60% av saldoen. Ikke bli grådig. Spør hvor lite du kan betale på forhånd for å få forliksavtalen sendt skriftlig. Når du har fått det, må du betale resten.

- Husk at du må betale inntektsskatt for den delen av oppgjøret du har blitt avskrevet.

Hvorfor må du slå deg til ro?

For hvis du allerede skylder nesten maksimalt på alle kredittkortene dine, vil ingen av tipsene nedenfor fungere. Utnyttelsen din er gjennom taket, og det er du i utgangspunktet gjeldfattig Hvordan bli rik: den raskeste måten å bli tom for gjeldSe for deg å være gjeldsfri. Ingen kassakreditter eller ubetalte regninger. Det er en idiotsikker måte å få deg ut av gjeld. Det starter med en plan og litt disiplin. La oss besøke de andre ingrediensene. Les mer .

Du må reduser saldoen på noen måte som er nødvendig. Hvis du ikke har en medisinsk eller jobbrelatert grunn til å ordne opp, må du gjøre det fordele ditt månedlige budsjett De beste gratis e-bøkene for å lære deg om personlig økonomiHvis du vil komme deg videre i livet, er personlig økonomi en nødvendig ferdighet. Sørg for at du er i gang med disse fantastiske gratis e-bøkene. Les mer og bruk så mye av inntekten din som mulig for å betale ned disse saldoen så raskt som mulig. Når du har kommet til dette punktet, er du klar til å gå videre.

Ressurser for gjeldsordning

I artikkelen min om bruker Excel for å administrere livet ditt Slik bruker du Microsoft Excel for å administrere livet dittDet er ingen hemmelighet at jeg er en total Excel-fanboy. Mye av det kommer av at jeg liker å skrive VBA-kode, og Excel kombinert med VBA-skript åpner for en hel verden av muligheter ... Les mer , Jeg tok med et avsnitt om håndtering av gjeld som viser deg hvordan du bruker Excel til å betale ned gjelden din ved hjelp av en snøballtilnærming.

Hvis du bare sliter med overutgifter, men faktisk har nok penger for å betale gjeldene dine, er den ovennevnte Excel-baserte tilnærmingen best. Det kan hjelpe deg med å finne ut hvor mye av budsjettet du trenger å fordele gjeldsutbetalingene hver måned, og det vil hjelpe deg å forsikre deg om at du holder deg på sporet.

Hvis du har ikke nok penger til å utføre betalinger, så du må vurdere noe avregne gjeldene 3 tips for å slå gjeldssamlerne når du står overfor konkurs (eller sent med regninger)Alvorlige økonomiske problemer er blant de mest stressende situasjoner en person kan støte på. Følg disse tipsene for å la teknologi ta bort noe av belastningen. Les mer , enten gjennom et konsolideringslån eller en form for konkurs. Kredittrådgivningstjenester er et alternativ hvis du vil gjøre opp gjeld, men ikke føler deg komfortabel med å forhandle om dem på egen hånd.

- Gjeldslettelse for frihet er akkreditert av forbrukerforhold. Det er en tjeneste som håndterer forhandlingene om oppgjør med skyldnere for deg, og ordner en betalingsplan som fungerer med budsjettet ditt. Bare husk at du betaler et gebyr til Freedom, slik at du ikke sparer så mye penger som du ville gjort hvis du forhandlet oppgjør på egen hånd, som beskrevet ovenfor.

- Landsomfattende gjeld er også akkreditert, og vil hjelpe deg å jobbe gjennom gjeldene dine enten de er sikret, usikret, forretningsmessig eller på annen måte.

- De National Foundation for Credit Counselling er en ideell organisasjon som vil hjelpe deg å gjøre en oversikt over gjeldssituasjonen din. Det hjelper ikke bare med kredittkortgjeld, men også studielån, pantelån, konkursrådgivning og mer.

Uansett hvilket alternativ du går med, sørg for å velge det riktige for din situasjon.

3. Konsoliderer til en enkeltgjeld

Kanskje problemet ditt ikke er en overbelastning av enorme balanser, men en overbelastning av små. Kanskje du betaler en minimumsbetaling på $ 100 på fem kredittkort som hver har en saldo på rundt $ 1000. Kredittrapporterende selskaper anser dette som en hit mot deg.

John Ulzheimer, en kredittekspert som pleide å jobbe for FICO og Equifax, forklart til Bankrate at disse anses som "ordensbalanser", og hvis du kan konsolidere dem, kan du øke kredittpoengene dine.

Det er to måter å oppnå dette på. Hvis du allerede har veldig dårlig kreditt, bør du overføre saldoen på kortene til undergrensen til færre kort med høyere grense.

Den andre og bedre måten ville være å søke i banken din om et personlig lån med lavere rente, og overføre all kredittkortgjeld med lav saldo og høy rente til lånet. Dette er bare mulig hvis kredittpoengsummen din er god nok til å gi deg en lavere rente i banken din.

Ressurser for gjeldskonsolidering

Lån fra 401 (k) kan være det beste alternativet for deg, siden det ikke vil telle som ny gjeld og du betaler deg tilbake renter i stedet for å betale den til en bank. Imidlertid, hvis et 401 (k) lån ikke er et alternativ, må du gjøre det Velg et gjeldskonsolideringslån. Når det gjelder gjeldskonsolidering, er det mange svindel der ute. Gå gjennom følgende alternativer for å forsikre deg om at du tar det riktige valget.

- Oppdage tilbyr ikke bare kredittkort, de tilbyr også personlige lån. Hvis kreditten din er god nok, vil et personlig lån fra Discover gi deg en rimelig fast rente og fleksible betalingsbetingelser.

- Lightstream er en divisjon av SunTrust Bank. Avhengig av kreditt, kan du få et lån med en rente så lavt som 1,99%. Å konsolidere høykurskredittkortene dine til et såpass lavt personlig lån vil ikke bare øke kreditten betydelig, men det vil også spare deg for mye penger i renter. Sjekk ut nettstedet og søk.

- SoFi er en bemerkelsesverdig ny mulighet til å konsolidere lån. Ikke bare er rentene rimelige, men det inkluderer også arbeidsledighetsbeskyttelse. Hvis du mister jobben din, vil dette programmet stanse lånebetalingene uten negative straffer i tre måneder til et helt år i løpet av lånets levetid.

- FreedomPlus lar deg søke om et personlig lån på nettet, og innen 48 timer kan du ha de midlene du trenger for å gjøre opp gjeldene dine med kredittkortselskaper og konsolidere dem alle til et lavt rent personlig lån.

4. Ikke lukk kontoer!

Den neste kredittresultatet "hack" er å øke alderen på kredittkontoer. Hvis du jobber med å skifte mellom saldoen til færre kort, må du la de tomme kredittkortkontoer være aktive. Hvorfor? På grunn av den bruksforholdsfaktoren som jeg nevnte tidligere.

- Å betale $ 500 på fem kredittkort med en grense på $ 5000 hver er en utnyttelsesgrad på 10%. Det er utmerket!

- Å betale en samlet $ 2500 på et kredittkort med en grense på $ 5000 er en bruksgrad på 50%. Det er ille!

Ja, konsolider gjeldene dine til et enkelt kort for enkel betaling og forenkling av saldoer, men la de andre kontoene åpne slik at den samlede tilgjengelige kreditten din ikke endres!

Hva om du har måttet betale saldoer og kontoene dine blir lukket automatisk?

Hvis du har gjort opp kontoene dine på grunn av en sykdom eller jobbtap, vil de sannsynligvis bli lukket, og poengsummen din vil falle brått ned. Dette er bare midlertidig. Den neste jobben din vil være å fortsette å betale alle regningene dine i tide og betale alle andre lån du har (som dine auto- eller pantelån). Kredittpoengsummen din vil stige igjen, og når den gjør det etter omtrent en måned eller to, bør du begynne å søke om kreditt igjen.

Men denne gangen bør du ikke søke om kreditt for å maksimere ut kortene igjen. Du bør søke om kreditt slik at du kan belaste dem sparsomt og betale dem med en gang. Dette vil øke din tilgjengelige kreditt over tid, og også forbedre den generelle utnyttelsesgraden.

5. Søk om kreditt sparsomt

Dette neste råd kan høres motstridende ut fra det du nettopp har lest.

Det er sant at å få et nytt lån eller kredittkort vil øke din tilgjengelige kreditt og forbedre bruksgraden. Men det er også sant at hver gang du søker, en forespørsel treffer kredittrapporten din og kan forårsake en dukkert i kredittpoengene.

Ja, du har lest det riktig: du må søke om kreditt og forårsake en dukkert i poengsummen din. Bevis deretter at du kan administrere den nyfundne gjelden din på en ansvarlig måte ved å knapt bruke den, og dermed øke poengsummen din.

Experian forklarer denne teknikken på følgende måte:

En måte å redusere score på er å åpne flere kredittkontoer og holde saldene veldig lave. Det vil øke de totale kredittgrensene og forbedre bruksgraden. Men gjør dette godt før du søker om ny kreditt for å la historikken din stabilisere seg, og bare hvis du ikke blir fristet til å bruke for mye på de nye kontoene.

En seks-måneders plan

Alle de ovennevnte rådene tatt ett stykke om gangen kan virke motstridende, men la oss utforske en hypotetisk situasjon bruker dem alle i sekvensen av seks måneder for å øke kredittpoengene.

Leder opp til kredittscore krasjet - Du mistet jobben din og brukte kredittkort for å betale utgifter. Du er overbelastet med fem utbetalte kredittkort til $ 5000 hver, for en samlet gjeldsbelastning på $ 25 000. Du sluttet å betale dem alle i seks måneder, slik at de har vokst til $ 30 000, inkludert renter og en saldo på $ 6 000 hver. Du har 100% utnyttelse og en forferdelig kredittscore på 450. Som en siste utvei tar du opp et lån på $ 14.000 fra 401 (k) og begynner å ringe kreditorer til å forhandle.

Kreditorene A, B og C godtok et 50% oppgjør på $ 3000 hver. Kreditor D var tøffere og godtok et oppgjør på 60% på 3600 dollar. Kreditor E nektet å forhandle. Du har brukt 12 600 dollar for å bli kvitt 24 000 dollar gjeld. Det er et godt første skritt. Du betaler de resterende midlene tilbake til 401 (k) -kontoen din. Du har oppdaget at kredittverdiene falt etter 320 etter at kreditorene stengte kontoene. Det laveste det noensinne har vært!

Måned 1 - Du har et gjenværende autolån og pantelån som du sørger for betaler i tide hver måned. Du har et gjenværende kredittkort fra kreditor fem med 24% rente, men de har sagt ja til betalingsplan på 200 dollar i måneden og 17% rente. Du har også et gammelt tomt kredittkort som du har hatt i årevis og aldri brukt. Nå begynner du å kjøpe bare dagligvarer på det ene kredittkortet og betale det i sin helhet to ganger i måneden.

Måned 3 - Du fortsetter å betale hver eneste regning i tide. Du fortsetter å bruke det ene kredittkortet for dagligvarer og betaler det raskt.

Måned 4 - Du sjekker kredittpoengsummen din. Det er allerede tilbake til 540. Nesten tid til å utvide kredittgrensene, men først en måned med å betale regninger i tide og bruke kreditt på en ansvarlig måte.

Måned 5 - Du går til banken din og søker om et lite personlig lån på 5.000 dollar. Bankansvarlig informerer deg om at du har en anstendig kredittscore på 610 nå, og er godkjent for et lån på 14%. Du bruker midlene til å betale ned kreditor E, men lar den kredittkortkontoen være åpen. Nå har du null rullende kredittkortgjeld som teller mot kredittscore.

I følge Marketwatch, kan overføring av kredittkortgjeld til personlige lån øke poengsummen din med opptil 100 poeng:

Kredittkortgjeld har en tendens til å være mer ødeleggende for kredittpoeng enn et personlig lån, som regnes som avbetalingsgjeld. Kredittutnyttelsesgraden (se forrige avsnitt) tar ikke hensyn til avbetalingsgjeld. Denne strategien ville resultere i null dollar med kredittkortgjeld på låntakers kredittrapport, noe som kan øke poengsummen deres med 100 poeng eller mer, sier Ulzheimer.

Måned 6 - I denne siste måneden kjører du enda en kredittsjekk på deg selv og oppdager at du igjen sitter pent med en kredittscore på 650. Vel på vei mot prime-credit land.

Ikke gi opp

Årsaken til at jeg vet at denne prosessen fungerer er ikke bare fordi ekspertene sier at den vil, men fordi jeg levde den selv. Det kan føles som en håpløs situasjon når du ikke har nok penger til å betale alle regningene - og alle smeller deg med sene gebyrer og straffer.

Det viktige å gjøre er å ta en oversikt over situasjonen din og tenke gjennom alle alternativene. Det er alltid en tilnærming som vil få deg ut av situasjonen, med litt kreativitet og hardt arbeid.

Har du noen gang funnet deg en forferdelig kredittscore? Klarte du å klatre ut av det? Hva merket du at fungerte best for å øke kredittpoengene dine? Del dine erfaringer i kommentarfeltet nedenfor!

Bildekreditt: Frankieleon via Flickr

Ryan har en BSc-grad i elektroteknikk. Han har jobbet 13 år innen automatisering, 5 år innen IT, og er nå en applikasjonsingeniør. Han var tidligere administrerende redaktør for MakeUseOf, han snakket på nasjonale konferanser om datavisualisering og har blitt omtalt på nasjonal TV og radio.