Annonse

De fleste forsikrede amerikanere har en av to helseplantyper: en HMO (helseinstitusjonsorganisasjon) eller PPO (foretrukket leverandørorganisasjon). Generelt sikter folk etter en plan som treffer balansen mellom en lav egenandel og månedlig premie.

Men med all turbulensen rundt Affordable Care Act (“Obamacare”), vurderer mange amerikanere et tredje alternativ. Dette er HDHP med HSA, eller en høy egenandel helseplan med helsesparekonto.

I disse dager kan en HDHP med HSA sparer du tusenvis av dollar hvert år Bare sprøytelig: Hvordan lære personlig økonomi på den enkle måtenErger du regelmessig over regninger og gjeld? Føler du deg fortapt når andre snakker med økonomisk lingo? Her er den gode nyheten: Det er aldri for sent å lære om penger. Les mer . Dessverre, fordi det er så mange myter og misoppfatninger, viker mange amerikanere fra ideen. “Høye egenandeler? Er du gal?" Men det er egentlig ikke så ille som det høres ut. Ærlig!

Hvordan helsesparekontoer fungerer

Første ting først: ikke forveksle en "helsesparekonto" med en "fleksibel utgiftskonto", "" helse refusjonskonto, "eller" helsekostkonto. " Det er spesielt enkelt med den siste, som har det samme initialer! Forskjellene er utenfor omfanget av denne artikkelen, men du bør absolutt vite at dette ikke er det samme.

En helsesparekonto er akkurat slik det høres ut som: en sparekonto som du kan bruke til å betale for utgifter og kostnader i helsevesenet. Det inkluderer egenandeler. Men det er mer enn bare en sparekonto. Det kommer med spesielle fordeler som gjør det ekstremt verdt, samt visse begrensninger som forhindrer deg i å utnytte det.

Merk at en HSA ikke er en helseplan. Den er brukt i forbindelse med en helseplan. Du erstatter ikke HMO eller PPO med en HSA. Snarere, hvis din HMO eller PPO kvalifiserer som en HDHP, blir du kvalifisert til å bruke en HSA med planen din.

Fordelene med en helsesparekonto

Det viktigste salgsargumentet er at du kan bidra med dollar før skatt til en HSA. Bidragene er fradragsberettiget, noe som betyr at de reduserer skatteplikten din på samme måte som 401 (k) og IRA-bidrag. Kort sagt, å sette penger i HSA betyr du betaler mindre i skatt.

Ikke bare det, men HSA-midlene dine forblir ubeskattede så lenge du bruker dem på legitime helseutgifter. Hva teller som legitimt? Du bør konsultere HSA-detaljene dine for detaljer, men legebesøk, copays, coinsurance, egenandeler, reseptbelagte medisiner og medisiner uten øyne og pleie er vanligvis alle legitime.

En annen stor fordel er at HSA-midler går over fra år til år, og skiller HSA-er fra fleksible utgifter. En typisk FSA tilbakestilles til null på slutten av året, så du mister pengene du ikke bruker. Noen arbeidsgivere kan til og med gi bidrag til HSA gjennom året. Dette er gratis penger!

Og ikke glem at planer med høy egenandel har helsevesenet drastisk lavere månedlige premier sammenlignet med helseplaner med lav eller middels egenandel. Så mye at du vanligvis kommer foran når det gjelder premiesparing vs. fradragsberettigede kostnader.

Slik bruker du en helsesparekonto

Når du er kvalifisert (se begrensninger nedenfor), kan du åpne opp en HSA i enhver bank som støtter en slik konto. Din arbeidsgiver kan ha en foretrukket bank. Når kontoen er åpnet, vil du motta et debetkort og muligens en metode for å sjekke saldoen din online.

Hver gang du trenger å betale for en helsepersonell utgift, kan du bare sveipe debetkortet som alle andre kort. Etter det blir midlene trukket fra kontoen din. Det blir ikke mye enklere enn det.

Begrensningene i en helsesparekonto

For å være kvalifisert for en HSA i 2017, må helseplanen din oppfylle disse IRS-retningslinjene for å bli ansett som en HDHP:

- Individuell årlig egenandel på minst 1.300 dollar.

- Årlig egenandel på minst $ 2.600.

- Individuell ut-av-lommen maksimalt $ 6,550.

- Familien ut av lommen maksimalt $ 13.100.

Hvis du ønsker å trekke deg fra en HSA av en annen grunn enn en kvalifisert helsepostkostnad, vil beløpet for uttaket ditt bli beskattet og du vil pådra deg en ytterligere 10% straff.

En håndfull andre begrensninger gjelder. For eksempel er du ikke kvalifisert hvis du

- ha en FSA eller HRA ved siden av en HSA;

- er registrert i Medicare, TRICARE eller TRICARE for Life;

- har mottatt VA-ytelser de siste tre månedene, med unntak av forebyggende behandling, eller hvis du har en funksjonshemming fra VA;

- er kvalifisert for å kreves skattemessig.

For mer informasjon, sjekk ut IRS-brosjyre om HSAs, MSAs, FSAs og HRAs.

Til slutt er det årlige bidragsgrenser for HSAs. I 2017 er grensene

- 3.400 dollar for individuelle planer (under 55 år);

- 4400 dollar for individuelle planer (55 år eller over);

- $ 6 750 for familieplaner (under 55 år);

- 7 750 dollar for familieplaner (55 år eller over).

Vær oppmerksom på at du må beregne HSA-bidragene i alle månedene du ikke er kvalifisert for en HSA i året. For eksempel, hvis du er en person under 55 år og ikke var kvalifisert i januar og februar, kan du bare bidra med $ 3.400 x 10/12 = $ 2.833 til din HSA.

Er en HSA best for deg? Hvordan finne ut

Den største ulempen med en HSA er kravet til høy egenandel.

De fleste HDHP-er krever at du betaler for de fleste utgifter ut av lommen opp til egenandelen før planen begynner å bidra, og selv da må du betale coinsurance til du treffer lommen maksimum. Etter det dekkes alt annet 100%. Detaljer kan variere fra plan til plan, men dette har en tendens til å være strukturen.

Men egenkapitaler i HDHP blir utlignet av lavere månedlige premier, noe som kan spare deg for penger. La oss se på en praktisk sammenligning ved å bruke to planer som ble tilbudt familien min. Den ene er en lav egenandelplan (LDHP), mens den andre er typen HDHP vi har diskutert.

- LDHP: $ 550 per måned / $ 750 egenandel / $ 2000 uten lomme maks / 20% co-forsikring.

- hDHP: $ 300 per måned / $ 2.500 egenandel / $ 5000 out-of-pocket maks / 20% co-forsikring.

EN veldig sunn person som aldri bruker forsikringene sine, vil ende opp med å bruke $ 6 600 per år for den tradisjonelle lavt egenandelsplanen og $ 3,600 per år for den høye egenandelen. Ikke bare sparer de 3000 dollar i årlige premier med den høye egenandelen, men de kan også spare tusenvis av dollar før skatt i en HSA.

EN veldig syk person som maksimerer ut deres forsikring vil ende opp med å bruke $ 8 600 per år for den lave egenandelen eller $ 8 600 per år for den høye egenandelen. Men husk at den høye egenandelen kan betales for å bruke dollar før skatt! Å betale $ 8 600 i det lavt fradragsberettigede scenariet er omtrent det samme som $ 11 467 i dollar før skatt. I dette eksemplet er HDHP faktisk mer kostnadseffektivt hvis du forventer å nå maksimal ut-av-lommen.

EN typisk person som bruker noen av forsikringene sine, men ikke alt sammen, er litt vanskeligere å vurdere. Tenk deg for eksempel et legevaktbesøk som koster 15 000 dollar. I planen med lite egenandel trenger du kanskje bare å betale en kopi på 200 dollar. Den høye egenandelen planen krever at du betaler hele regningen opp til egenandelen ($ 2500), deretter 20% co-forsikring på det gjenværende beløpet ($ 12 500 x 20% = $ 2500). Hvis dette var din eneste medisinske kostnad hele året, ville den første planen kostet $ 6 800 for året, mens den andre planen vil koste $ 8 600.

Og ikke glem at planer med lav egenandel har en tendens til å gi bedre dekning i den fortsatt betalende egenandelsfasen av helsetjenester. For eksempel begynner alternativet med høy egenandel å dekke diagnostiske tester etter at jeg har møtt egenandelen. Alternativet med lite egenandel plan dekker 100% av diagnostiske tester, selv før egenandelen møtes.

Sammenligning av HSA og ikke-HSA planer

OK, alt det ovennevnte krever mye matte, antall knusing og tid. Kanskje du ikke har vilje eller noe med det å gjøre noe av det. Er det ikke et verktøy der ute som vil knuse tallene for deg? Faktisk, ja!

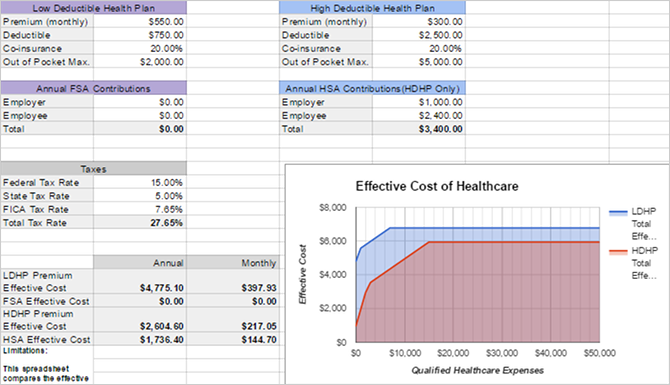

En reddit bruker som heter HSASpreadsheetGuy opprettet et Google-regneark som automatisk sammenligner de potensielle kostnadene ved en høy egenandel med HSA kontra en lav egenandel. Det tar også hensyn til skattehensyn. Bare to planer kan sammenlignes om gangen, men uansett er det ekstremt nyttig. Slik bruker du det:

- Åpne regneark i Google Sheets.

- Gå til Fil> Lag en kopi ... for å kopiere den til din egen Google Drive.

- Fyll ut regnearkseksjonene: Plan for lav egenandel, årlige bidrag til FSA, helsedepartement med høy egenandel, årlige bidrag til HSA og avgifter.

- Se på det resulterende Effektive kostnader å se hvilken som gir mer verdi. Grafen til høyre er en flott måte å visualisere forskjellene på.

Som du vil se, jo mer du bidrar til din HSA, jo bedre blir en høy egenandel. Det er det som er en HSA: til tross for den høye egenandelen, betaler du med dollar før skatt. Så du ender opp med å spare mye på sikt.

Kort sagt, en HDHP med HSA kan være en utmerket sparer for noen som er det veldig sunn eller veldig syk, men bare hvis du bidra så mye du kan til HSA. Hvis du ikke har spart nok til å dekke maksimalt ut av lommen til enhver tid, kan det hende du foretrekker en lavere egenandel. Hvis du verken er sunn eller usunn, kan det hende du foretrekker en lavere egenandel-plan.

Husk: Oppbevar kvitteringene

Det er en ting å bli offer for uredelig selvangivelse Hvordan være trygg mot skattesvindel Denne skattesesongenSkattesvindel øker, og innlevering av skattene dine på nettet gjør deg til et mål. Hva kan du gjøre for å sikre at du ikke blir offer for skattesvindel i år? Les mer . Det er en annen å begå skattesvindel ved misbruk av helsesparekontoen din. Fordi HSAs er enkle å misbruke, må du være ansvarlig overfor deg. Bruk den aldri for ukvalifiserte helseutgifter. Hvis skattemyndighetene reviderer deg, må du kunne vise bevis for legitime utgifter.

Som sådan, når som helst du betaler med HSA-debetkortet, du bør alltid få en kvittering. Om kvitteringen er papir eller digital spiller ingen rolle så lenge du får en.

Hvis du får en papirkvittering, bør du absolutt skann det som et PDF-dokument De beste kvitteringsappene for skanning, sporing og håndtering av regningerDisse kvitteringsskanner-appene vil hjelpe deg med å skanne, lagre og organisere hver regning for dine personlige eller forretningsbehov. Les mer . Det finnes mange verktøy for dette, inkludert gratis eller betalte mobilapper samt fysiske skannere til datamaskinen din. Uansett, bare sørg for at du lagrer disse PDF-filene trygt, og sørg for å sikkerhetskopiere dem 5 Grunnleggende fakta om sikkerhetskopiering Alle Windows-brukere bør viteVi sliter aldri for å minne deg på å ta sikkerhetskopier og holde dataene dine trygge. Hvis du lurer på hva, hvor ofte, og hvor du bør sikkerhetskopiere filene dine, har vi rett frem svar. Les mer !

Den hemmelige grunnen til at HSAs Rock

I tillegg til det ovennevnte, er det to ting du må vite om HSAs.

For det første kan du investere HSA-midler uten å betale skatt for inntektene. I denne forstand sørger en HSA for et flott pensjonistbil sammen med en 401 (k) og IRA. Men det er uten tvil enda bedre, fordi det er fordelaktig med tre skatter. Du får bidra med penger før skatt, investeringsinntektene skattlegges ikke, og du kan gjøre skattefrie uttak på kvalifiserte helseutgifter.

For det andre kan du utsette uttak for utgifter til helsetjenester til fremtiden. La oss si at legebesøket ditt koster 100 dollar i dag. Du kan betale for den ut av lommen, lagre kvitteringen og deretter ta ut $ 100 fra HSA når som helst i fremtiden. Det er ingen tidsbegrensning mellom tiden du pålegger deg en helseutgift og når du kan gjøre et uttak for det.

Mange økonomiske kunnskapsrike mennesker vil legge igjen bidragene sine i HSA-ene, investere dem i markedet, la dem vokse gjennom rentesatser og gjøre utsatte uttak når de når en fremtid alder, som pensjon 5 Aksepterte stykker personlig økonomiråd å ignorereDet er mye god personlig økonomi der ute, men det er noen økonomiske råd som du absolutt bør ignorere. Her er fem av de vanligste. Les mer . (Den årlige innskuddsgrensen betyr at det er en mulighetskostnad for å gjøre uttak. Husk at du ikke kan bidra med pengene igjen.)

Hvis du planlegger det trekk deg så tidlig som du kan Kan du trekke deg tidlig? Disse kalkulatorene vil fortelle degØkonomisk uavhengighet og pensjonering tidlig (FIRE) er gode mål, men hvordan kan du finne ut om de er mulige? Disse kalkulatorene vil hjelpe. Les mer , en HSA er et ekstremt effektivt investeringsverktøy. Noen foreslår til og med å prioritere den fremfor 401 (k) og IRA etter å ha utnyttet fordelene med noen matchende selskaper. Er du usikker på om du er på god vei til pensjon? Se nå med disse fine pensjonskalkulatorer og verktøy Sparer du nok til pensjonisttilværelse? Finn ut med disse 9 verktøyeneÅ spare til pensjon er noe av det viktigste du kan gjøre - men hvordan vet du om du har spart nok? Her er 9 verktøy for å hjelpe deg med å finne ut av det. Les mer .

Forhåpentligvis kan du nå se hvorfor HSAer kan være fantastiske under de rette omstendighetene. Hva tror du? Er du fornøyd med å betale høyere premie for lavere egenandel? Del tankene dine med oss ned i kommentarene!

Image Credits: mirtmirt / Shutterstock

Joel Lee har en B.S. innen informatikk og over seks års profesjonell skriveerfaring. Han er sjefredaktør for MakeUseOf.