Annonse

Forbrukergjeldspiralen er den største grunnen til at moderne amerikanere er så ulykkelige. Fra mai 2016, hadde den gjennomsnittlige husholdningen omtrent 5 700 dollar i kredittkortgjeld, men hvis du bare ser på balansebærende husholdninger, gjennomsnittet pigger opp til $ 16.000. Det er kjeftedråpende sinnssykt.

Kast inn billån (gjennomsnittlig $ 30 000 for nye og 18 500 dollar for brukte biler) sammen med studielån (30 000 dollar for nyutdannede studenter) og det er tydelig at vi har et gjeldsproblem. Jeg beskylder ikke systemet her. Bortsett fra under ekstreme omstendigheter, har vi bare oss selv å skylde på hvis vi tar på oss for mye gjeld til å håndtere.

Når det er sagt, nytter det ikke å gråte over sølt melk. Det er på tide å spenne seg sammen, angrip gjeldene våre og frigjør oss fra denne byrden! Min kone og jeg betalte inn $ 70.000 i gjeld på knappe to år med en samlet inntekt under $ 100.000. Hvis vi kunne gjøre det, kan du også gjøre det.

De to beste metodene for tilbakebetaling av gjeld

Før vi snakker om tilbakebetaling av gjeld, må du bestemme to viktige ting: din totale minstebetaling og totale tilgjengelige betaling.

Total minimumsbetaling er summen av alle minste månedlige utbetalinger på alle gjeldende gjeld. Du bør aldri betale mindre enn minimumsbeløpet på noe lån fordi som vil skade kredittpoengene dine.

Totalt tilgjengelig betaling er hvor mye penger du er villig til å kaste på gjelden din hver måned. Jo større dette tallet er, desto raskere er du gjeldfri. Ideelt sett bør dette inkludere hver ekstra dollar du har igjen etter å ha møtt dine andre økonomiske behov som husleie, mat og forsikring.

Når du har funnet ut disse to tallene, kan du begynne å tenke på en tilbakebetalingsstrategi.

Gjeldssnøballmetoden

Gjelden snøball sikter til drepe så mange lån så raskt som mulig, selv om det betyr å betale mer i renter på lang sikt. Trinnene for gjeldssnøball er som følger:

- Bestem den totale tilgjengelige betalingen.

- Betal alle minimumsbeløp på alle dine lån.

- Betal resten av den totale tilgjengelige betalingen til det minste saldolånet.

- Skyll og gjenta mens du betaler ned lånene dine. Ikke endre den totale tilgjengelige betalingen når lån er betalt. Du vil "rulle over" betalinger fra det ene nedbetalte lånet til det neste.

Gjeldsskredmetoden

Gjeldsskredet sikter til minimer mengden av renter du betaler for lånene dine, noe som betyr at du vil spare mest penger på sikt ved å bruke denne metoden. Trinnene for gjeldsskredet inkluderer:

- Bestem den totale tilgjengelige betalingen.

- Betal alle minimumsbeløp på alle dine lån.

- Betal resten av den totale tilgjengelige betalingen til det høyeste rentelånet.

- Skyll og gjenta mens du betaler ned lånene dine. Ikke endre den totale tilgjengelige betalingen når lån er betalt. Du vil "rulle over" betalinger fra det ene nedbetalte lånet til det neste.

Hvor mye penger kan du virkelig spare?

De to metodene høres kanskje ganske like ut, og det er de. Sannheten er at de begge er ekstremt effektive, og du kan ikke gå galt med en av dem, fordi de begge driver deg mot frihet fra gjeld på rekordtid.

Når det er sagt, la oss sammenligne de to for å se hvilken som er matematisk bedre.

For denne sammenligningen skal vi bruke Unbury.us å visualisere forskjellene. Du bare kobler inn lånetallene dine, og den vil sammenligne snøball vs. snøskred for deg. Andre lignende verktøy inkluderer Unbury.me, Payoff.io, og MagnifyMoney's kalkulator. Bruk den du liker best, eller sjekk ut disse andre gjeldssynsverktøyene Hvordan visualisere gjelden din og holde deg motivert mens du betaler den avDet er tøft å holde seg motivert til å fortsette å betale ned gjelden, men å visualisere den kan gjøre prosessen enklere. Les mer .

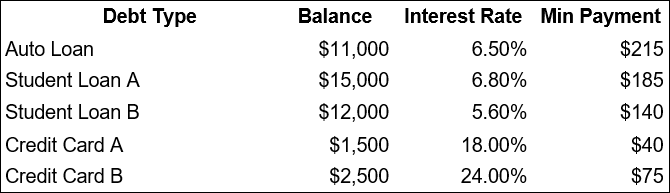

Eksempel 1: En forenklet situasjon

La oss starte med en enkel, men overdrevet situasjon. Vi har ingen gjeld bortsett fra to kredittkort, og vi har samlet mye forbruksgjeld på begge deler.

I denne situasjonen har vi en total minimumsbetaling på $ 535 og en samlet gjeldssaldo på $ 18.000. Hvis det ikke var noen interesse, vil det ta omtrent 2 år og 9 måneder å lønne seg. Men når vi vurderer interesse, vil det ta 4 år og 6 måneder og koste oss 10 500 dollar i renter!

Ved å betale ekstra penger på toppen av minimumsbeløpene, kan vi redusere renten vi skylder i løpet av gjelden og derfor redusere hvor lang tid det tar å betale seg.

La oss si at vi har råd til å sette av $ 800 per måned (ytterligere $ 265 på toppen av minimumsbeløp) for å takle gjelden. Hvis vi kobler tallene til Unbury.us, er det slik de to metodene sammenligner:

- Ved å bruke gjeldssnøballballmetoden vil det ta 2 år og 6 måneder å betale seg, og vi vil ende opp med å betale 5.850 dollar i renter.

- Ved å bruke gjeldsskredmetoden vil det ta 2 år og 5 måneder å betale seg, og vi vil ende opp med å betale 4 900 dollar i renter.

Begge metodene lar deg spare massevis av penger sammenlignet med å bare utføre minstebetalinger, og du kutter tiden i gjeld til halvparten. I løpet av to og et halvt år vil det å bruke skredmetoden spare deg for $ 1000 i dette scenariet.

Eksempel 2: En mer typisk situasjon

Her er en mer avrundet situasjon som bedre representerer det folk flest står overfor: en rekke gjeldssaldoer og renter.

I denne situasjonen har vi en total minimumsbetaling på $ 655 og en samlet gjeldssaldo på $ 42.000. Hvis det ikke var noe problem, ville dette bli utbetalt om 5 år og 4 måneder. Men siden interesse er et problem, vil det ta 6 år og 10 måneder og koste oss 11.150 dollar i renter!

La oss si at vi har råd til å sette av $ 1000 per måned (ytterligere $ 365 på toppen av minimumsbeløp) for å takle gjelden vår:

- Ved å bruke gjeldssnøballballmetoden vil det ta 3 år og 11 måneder å betale seg, og vi vil ende opp med å betale 5 650 dollar i renter.

- Ved å bruke gjeldsskredmetoden vil det ta 3 år og 11 måneder å betale seg, og vi vil ende opp med å betale 5.450 dollar i renter.

Det som er interessant med dette "typiske scenariet" er at snøball- og skredmetodene har nesten identiske forestillinger. Skredmetoden er fortsatt optimal, men du sparer bare ytterligere 200 dollar over fire år.

3 grunner til at gjelden snøball vinner

Skredmetoden vil bestandig sparer deg mest for rentebetalinger. Hvis du er en 100% logisk drevet person, er den metoden perfekt for deg. Men snøballmetoden har en rekke fordeler som kan vise seg mer verdifulle enn rentebesparelsene.

- Snowball-metoden er psykologisk givende. EN nylig studie i Journal of Consumer Research fant ut at folk som bruker gjeldssnøballballmetoden mer sannsynlig vil lykkes med å komme seg ut av gjeld fordi handlingen med å betale ned en gjeld føles bra og motiverer en til å fortsette.

- Snowball-metoden er raskere med økende kontantstrøm. Å eliminere en gjeld betyr også å eliminere minstebetalingsforpliktelsen for den gjelden, noe som reduserer den totale minimumsbetalingen. Hvis budsjettet ditt er ekstremt stramt 15 kule verktøy for enkel kostnadssporing og budsjetteringSporing av utgifter og budsjettering er to viktige deler av å være økonomisk sunn. Disse 15 appene gjør det enkelt å gjøre begge deler. Les mer , kan dette ekstra pusterommet øke sikkerheten og redusere angsten i tilfelle du trenger ekstra penger en måned.

- Balanseoverføringer kan ta renter ut av ligningen. Noen kredittkort vil gi deg en 6-, 12- eller 18-måneders periode på 0% april hvis du overfør over saldoen på et annet kort Slik sparer du tusenvis med overføring av kredittkortEn overføring av kredittkortbalanse kan spare deg for tusenvis av dollar hvis du gjør det på riktig måte. Ta en titt på våre råd og anbefalinger om overføringskort! Les mer (noen ganger gratis, andre ganger mot en liten avgift). Å gjøre din høyrente kredittkortgjeld til rentefri kredittkortgjeld mens du snøball kan være et vinnende trekk for mange mennesker.

Så hva er den beste måten å betale ned gjeld?

Dette er hva jeg anbefaler med alt tatt i betraktning:

- Hvis du har lån med over 10% april, må du takle dem først, men bestill dem etter gjeldssnøballmetoden. Gjeld med høy rente betraktes som nødssituasjoner.

- Når du har eliminert disse lånene, takler du resten av lånene dine etter gjeldssnøballmetoden.

Dette er et godt mellomgrunnlag mellom de to metodene. Imidlertid føl deg fri til å tilpasse deg og tilpasse deg etter dine egne behov og ønsker. Hvis du kan gå i full snøskred, gjør det! Hvis ikke, er det greit. Så lenge du betaler mer enn den totale minimumsbetalingen, kommer du fremover.

For mer hjelp, sjekk ut vår guide til å ødelegge gjelden din ASAP Hvordan bli rik: den raskeste måten å bli tom for gjeldSe for deg å være gjeldsfri. Ingen kassakreditter eller ubetalte regninger. Det er en idiotsikker måte å få deg ut av gjeld. Det starter med en plan og litt disiplin. La oss besøke de andre ingrediensene. Les mer .

Sliter du med gjeld? Hva slags tips, triks og taktikker bruker du for å klatre deg ut til frihet? Del tankene og opplevelsene dine med oss nedenfor i kommentarene!

Joel Lee har en B.S. innen informatikk og over seks års profesjonell skriveerfaring. Han er sjefredaktør for MakeUseOf.