Annonse

Et budsjett er utrolig viktig når du begynner livet som uavhengig voksen. Vil du spare penger og trekk deg tidlig Kan du trekke deg tidlig? Disse kalkulatorene vil fortelle degØkonomisk uavhengighet og pensjonering tidlig (FIRE) er gode mål, men hvordan kan du finne ut om de er mulige? Disse kalkulatorene vil hjelpe. Les mer , du vil reise verden rundt, du vil kjøpe den nyeste iPhone - alle disse krever penger. Jo bedre du planlegger, jo lettere blir det.

Enkelt sagt er et budsjett en oversikt over gjeldende utgifter, din nåværende inntekt og spareplanen din. Alt sammen, skal det fortelle deg hvordan du bruker pengene dine med omhu. Men det kan være litt vanskelig å komme med eget budsjett, spesielt siden det er forskjellige filosofier om hva som gjør en god.

I stedet for å stresse ut og slå hjernen din, er det bare å slappe av og stole på disse enkle budsjettkalkulatorene for å få økonomien din under kontroll.

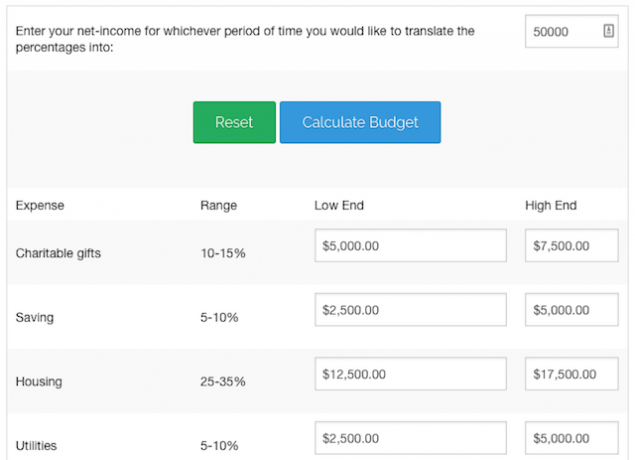

For de som er ukjente med budsjettering, er det største spørsmålet: "Hvor mye skal jeg bruke på denne kategorien?" Hvis du ikke har lagt merke til din økonomi frem til nå, er det vanskelig å vite hva som er riktig prosentandel av inntekten du bruker på mat, reiser og andre typer utgifter. Budsjettfordelingskalkulator gjør det for deg.

Bare skriv inn inntekten og klikk på "Beregn" for å finne ut hvor mye av pengene du skal bruke på forskjellige utgifter som bolig, mat, klær, medisinsk, tilbakebetaling av gjeld og så videre. Hver kategori har et minimums- og maksimumsbeløp, så det er fortsatt anropet ditt om det endelige beløpet - men i det minste får du et område. Beregningene er basert på Finansiell fred av Dave Ramsey, som er kjent for doling ut gode personlig økonomiråd hver dag Hvordan få de beste tipsene for personlig økonomi hver dagFra nyhetsbrev og podcaster til Twitter-kontoer og YouTube-kanaler, her er de beste stedene å få tips om personlig økonomi. Les mer .

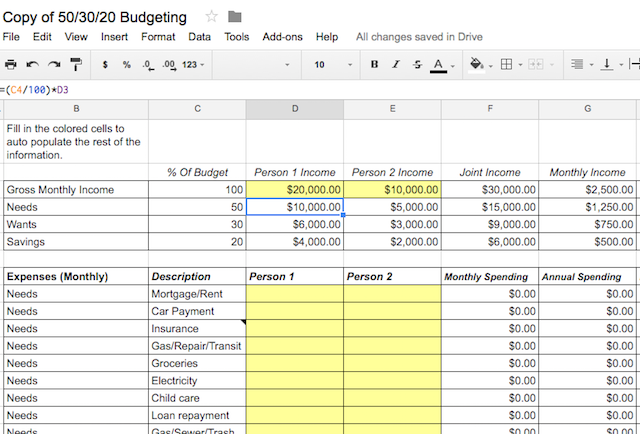

50/30/20-regelen er en av de eldste og enkleste budsjettideologiene. Det er perfekt for nybegynnere som ellers er overveldet av en budsjetteringsprosess. Regelen er å dele opp pengene dine i tre kategorier: behov (50% av pengene), behov (30% av pengene) og sparing (20% av pengene). Som de mange nyttige regneark for å administrere økonomi 15 Excel-regnearkmaler for å administrere økonomienFølg alltid med på din økonomiske helse. Disse gratis Excel-regnearkmallene er verktøyene du trenger for å administrere pengene dine. Les mer , er det en Google Dokumenter-mal du kan komme i gang med.

Legg til din årlige inntekt under person 1 (og inntekten til den vesentlige andre under person 2, hvis du budsjetterer sammen). Verktøyet beregner automatisk månedlige inntekter. Gå deretter gjennom listen og fyll ut feltene for månedlige utgifter, som husleie eller pantelån, forsikring, dagligvarer, internett eller kabelregning, og så videre. Regnearket håndterer alle beregningene, du bare fyller ut tingene.

Når du er ferdig, vil du se to nyttige kakediagrammer som sammenligner dine ideelle og faktiske utgifter, slik at du vet hvor du bør kutte ned og hvor du kan avlede pengene dine i stedet. For eksempel kan du se at du burde gjøre det dempe dine tekniske utgifter Slutt å lekke penger: Hvordan sette opp et personlig teknisk budsjettTeknologi kan rane deg blind. Ikke la teknologi sette deg i gjeld - eller verre, på gatene. Fortsett å lese for tips om utforming og maksimering av ditt eget personlige teknologibudsjett. Les mer (ønsker) og legge mer i et feriefond (sparing). Det er budsjettering på det enkleste!

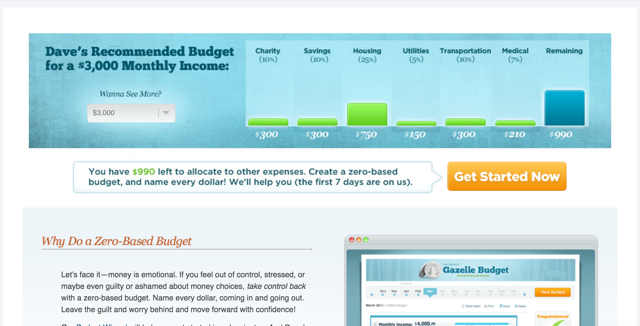

Finansguru Dave Ramsey er en mester i å forenkle økonomien din, og hans anbefalte budsjettmaker er intet unntak. Velg hvor mye du tjener på en måned, og den vil anbefale beløpene du bør bidra til veldedighet, sparing, bolig, verktøy, transport og medisinsk, samt viser deg hvor mye du har igjen til andre formål.

Når du ser hvor mye du skal bruke på forskjellige ting, kan du bruke Ramsys opprinnelige 7-trinns budsjetteringssystem for å få deg ut av gjeld og bygge formuen din mot pensjon. Det beste er at han gjorde det til en app slik at du kan ta disse syv babytrinn til personlig budsjettering 7 babytrinn for å endelig begynne å spare og budsjettere pengene dine med EveryDollarEveryDollar er laget av personlig finansguru Dave Ramsey. Vi ser på hvordan det kan bidra til å få økonomien din på rett vei. Les mer .

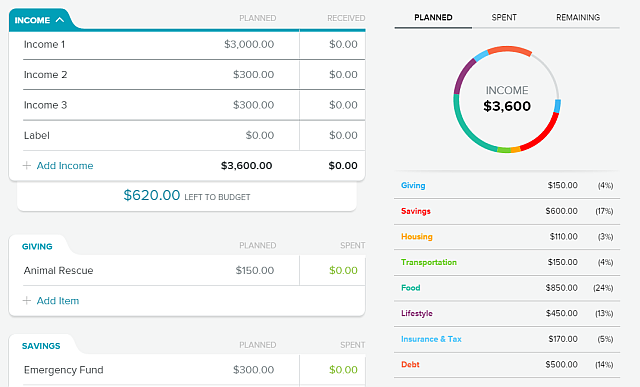

Skriv inn den økonomiske informasjonen din, og EveryDollar vil vise deg prosentandelen av inntekten du har gitt til forskjellige kategorier, og veilede deg gjennom de syv trinnene:

- Start et nødfond ved å spare 1000 dollar

- Betal ned gjeld ved bruk av gjeldssnøballen

- Spar 3 til 6 måneders utgifter

- Invester 15% av inntekten til pensjon

- Spar for barnas høyskolefond

- Betale huset

- Bygg rikdom og gi til veldedighet

Disse syv trinnene fungerer som et enkelt mål hver gang. Når du er på trinn en, ikke tenk på trinn to, enn si trinn syv. Bare konsentrer deg om det første målet. Dette er viktig fordi du må gi budsjettet et formål, slik at du holder deg til det. Det er enkelt å lage det budsjettet og deretter jukse, men EveryDollar gir deg stadig skiftende mål å sikte mot, noe som ikke bare er tilfredsstillende, men også motiverende.

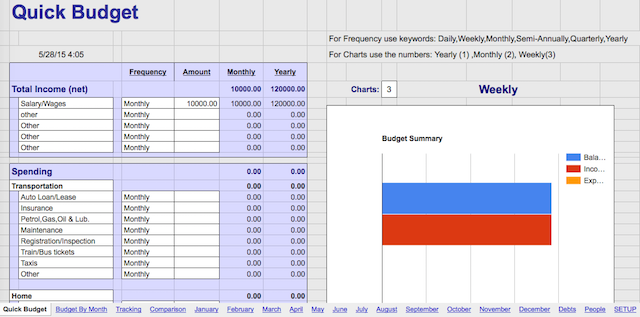

Det er noen fantastiske pengestyringsverktøy i Google Drive 7 pengehåndteringsverktøy i Google Drive du bør begynne å brukeDet kan bli rotete å holde oversikt over økonomien din på papir. Bruk disse utgiftssporerne og malene til å administrere økonomien din i stedet. Les mer , men malen Personal Budget Planner er min absolutte favoritt. Den er så omfattende og sømløst automatisert at den føles som en avansert, sofistikert app - men den er helt gratis! Produsenten, Joao Cunha Jeronimo, har gitt ut en oppdatert versjon med flere funksjoner, så det kan du nå registrere daglige utgifter, og et nytt People-ark hjelper deg å spore hvem som skylder deg penger og hvem du skylder penger til.

I det første arket, legg inn alle inntekter og utgifter som alltid. Du vil se et sammendrag av inntektene kontra utgiftene, samt en prosentvis fordeling av hvor mye du har budsjettert i hver kategori, slik at du kan se om du holder deg til en bestemt budsjettplan eller om en kategori koster deg mer enn deg tenkte.

Nå kan du skifte til den andre fanen for å sjekke budsjettet ditt månedlig. Andre faner som Sporing, sammenligning, gjeld og mennesker gir mer innsikt i pengene dine, og det er til og med en månedsvis oversikt over all økonomien. Det er fantastisk hvordan det raske budsjettet gir deg et enormt datasett til fingertuppene, uten at du gjør noe. Og hei, diagrammene og grafene skader ikke når du ser på pengene dine!

Nivåpenger

På det mest grunnleggende handler budsjettering om å sette begrensninger på pengene dine, slik at du vet hvor mye du vil spare og hvor mye du kan bruke. Nivåpenger er en helt ny måte å svare på det enkle spørsmålet, "Hvor mye kan jeg bruke?" Den gratis mobilappen ber om å være det koblet til bankkontoer og kredittkort, slik at den får tilgang til hvor mye penger du har for øyeblikket og alle dine transaksjoner.

Når du har satt den opp, er det bare å angi hvor mye penger du vil spare hver måned. På den måten trekker Level Money så mye fra din totale banksaldo og beregner hvor mye penger du kan bruke hver dag, hver uke eller hver måned. Den viser også at du har spådd saldo og regninger, noe som kan være en stor hjelp i beregningen av budsjettet.

Level Money har et enkelt grensesnitt fokusert på "saldoen til venstre" - som å åpne en lommebok for å se hvor mye penger du må bruke. Når du foretar enhver transaksjon med kortet ditt eller tar ut kontanter fra en minibank, oppdaterer appen beløpet du har igjen. Det er en av de beste pengebesparende og budsjetterende finansappene her ute De 5 beste investeringsappene for absolutte nybegynnereVil du begynne å investere, men aner ikke hvor du skal begynne? Sjekk ut disse investeringsappene som er perfekte for nybegynnere. Les mer .

Nedlasting: Nivåpenger for Android (gratis) og for iOS (gratis)

Sett det ut i praksis med en budsjetteringsapp

Når du har brukt en budsjettkalkulator for å få et inntrykk av hvor pengene dine skal gå, samt hvor de faktisk skal, kan du implementere disse ideene med en budsjetteringsapp. Alle disse appene kan hjelpe deg med å finne ut hvor pengene dine skal gå, men fordi de er fulle av så mange andre nyttige funksjoner, kan det være en god idé å bruke et verktøy ovenfor for å få det til før du begynner å bruke en.

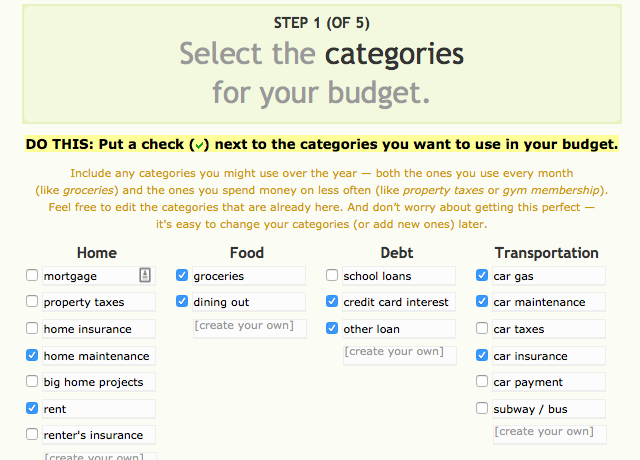

Pear Budget forenkler finansiell budsjettering med en trinnvis veiledning. Den vil først be deg om å velge utgiftskategorier (pantelån, ferie osv.), Velge frekvensen deres, spørre hvor mye penger du vil bruke på hver og deretter lage en plan for deg. Da oppfordrer det deg til å spore utgiftene dine. Som appen sier, alle får budsjettet sitt galt de første gangene, fordi vi er dårlige til å estimere hvor mye vi faktisk bruker.

Det er en nyttig app som vet at budsjettering handler om prøving og feiling, og tar deg gjennom den første prosessen til du er komfortabel med å lage et budsjett. Men det er heller ikke gratis, og koster deg $ 5 per måned for å fortsette å bruke det.

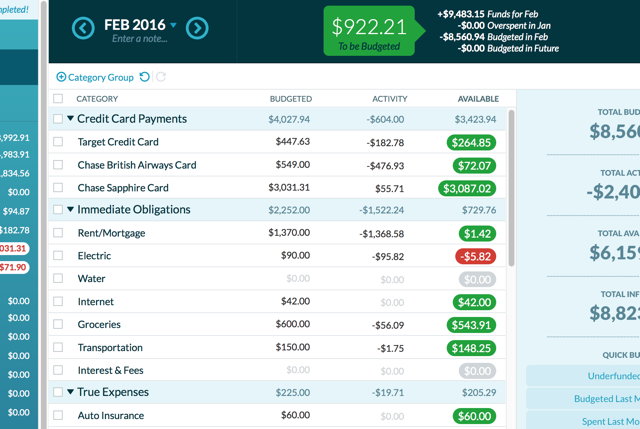

YNAB: Best for mellomledd

Når du har satt deg inn i grunnleggende budsjettering, presser du et budsjett deg litt videre for å ta bedre valg. Den enkle filosofien er å gi hver dollar en jobb YNAB gjør det enkelt å lage et budsjett og holde seg til detMinner din brukskonto deg om en gjeldsbelastet sør-europeisk nasjon? Du trenger et budsjett. Vi vet at det er tøft å følge med på utgiftene. YNAB kan hjelpe. Les mer , og for å være ærlig med deg selv om utgiftene dine. Så for eksempel er det ikke en stor del for "sparing", det er tre små biter for "pensjon," "investeringer" og "ferie."

YNAB har også flere kraftige funksjoner. Det kan spore utgiftene dine, koble deg til bankkontoer og kredittkort for å få en klar oversikt over økonomien din og mye mer. Det er faktisk et robust budsjetteringsverktøy som kan sammenlignes med Mint The Online Budget Battle: Mint vs. Du trenger et budsjett (YNAB)Når det gjelder online budsjettering og kostnadssporing, er det mange løsninger, men to av de største navnene i virksomheten er Mint og You Need a Budget (YNAB). Les mer , men vær advart om at det krever et betalt abonnement på $ 5 per måned eller $ 50 per år.

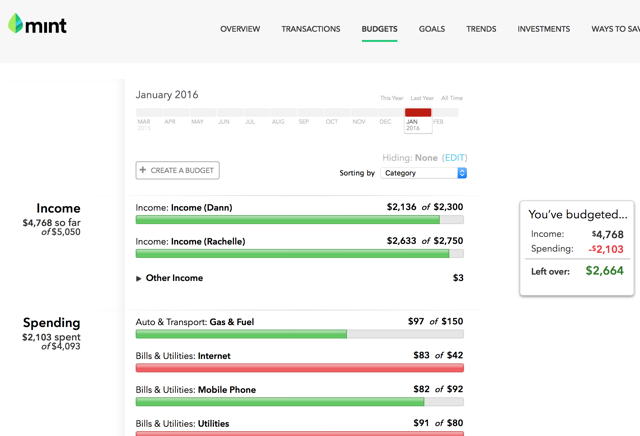

Mint: Best for eksperter

Hvis du trenger flere funksjoner fra budsjetteringsverktøyet, ingenting kommer nær Mint Hvordan bruke mynte til å administrere budsjettet og utgiftene online Les mer . Tenk på en funksjon, og Mint har det sannsynligvis. Fra å koble til kontoene dine til å analysere utgiftene dine for å finne trender og innsikt, er dette den absolutt beste budsjetteringsappen der ute. Men det er ikke for nybegynnere.

Mints grensesnitt og alternativer kan være overveldende hvis du er ny i verden av budsjettering. Når du ikke er vant til å holde øye med pengene dine hele tiden, er ikke et verktøy som Mint og dets mange funksjoner og spørsmål, det du trenger. Gå for de enklere valgene som er nevnt ovenfor for å starte. Senere kan du alltid importere dataene dine til Mint på noen få minutter.

Del et budsjetteringstips

Et vellykket budsjett er ikke statisk. Du må se på den og se gjennom den ofte. Prøve finansplanlegger Robert Pagliarinis P.E.R.K. metode å finne ut hvilke endringer du bør gjøre. Bare åpne utgiftene og kategoriser dem som ett av følgende:

- Utsettelse: Hvis den kan vente, vent.

- Eliminere: Har du to ting som gjør det samme? Eliminer en.

- Reduser: Gå fra to Starbucks-kaffe om dagen til en og spar penger.

- Behold: Noen ting som å betale husleien bør alltid gjøres, så hold dem som de er.

Det er det beste budsjettips jeg vet. Hva er ditt?

Legg igjen et godt budsjetteringstips i kommentarene nedenfor, slik at vi alle kan bli bedre om budsjettering. Og hvis du vet om en annen god budsjettkalkulator, kan du dele den!

Mihir Patkar skriver om teknologi og produktivitet når han ikke kan se på omløp.